'타깃맞춤형'으로 중국 코스메슈티컬 공략하라

7년새 5.8배 급성장 … 소수 브랜드 과점에 로컬 약세로 시장성 충분

박일우 기자 free@cmn.co.kr [기사입력 : 2019-03-29 11:12:44]

중국 코스메슈티컬 화장품 시장 분석

[CMN 박일우 기자] 마스크팩 이후 이렇다 할 대중국 히트상품을 배출해내지 못한 대한민국 화장품업계가 가장 주목할 시장으로 ‘코스메슈티컬(Cosmeceutical)’이 꼽힌다.

중국 화장품시장의 전반적인 둔화세에도 포인트 메이크업 시장 못지않은 성장세를 보이면서, 시장규모는 훨씬 더 크기 때문이다. 특히 2010년대 이후 국내시장에 불어닥친 코스메슈티컬 열풍으로 자체 경쟁력을 충분히 길러놓은 우리 입장에선 최적의 먹잇감이다.

화장품시장 중 17% 차지 ‘급성장세’

중국 소비자들의 코스메슈티컬 화장품 사랑이 빠른 속도로 높아지고 있다. 이에 따라 최근 글로벌 코스메슈티컬 브랜드들이 앞다퉈 중국 시장에 뛰어들고 있는 가운데 중국에서 ‘의약화장품’으로 인식되는 코스메슈티컬 시장규모가 급성장하고 있다.

유로모니터에 따르면 2017년 중국 화장품 시장규모는 3600억위안으로 집계됐다. 중국 화장품업계는 이 중 코스메슈티컬 화장품 시장규모가 약 17%의 비중을 차지한 것으로 봤다.

중국 인터넷 매체 첸장왕(前瞻网)은 중국 코스메슈티컬 화장품 시장규모가 2010년 110억위안에서 2017년 628억위안으로 약 5.7배 증가했으며, 2023년 시장 매출액은 811억위안에 달할 것으로 전망했다.

이 같은 성장세의 가장 큰 배경으로 중국 소비자들의 코스메슈티컬 화장품에 대한 높은 신뢰도가 꼽힌다.

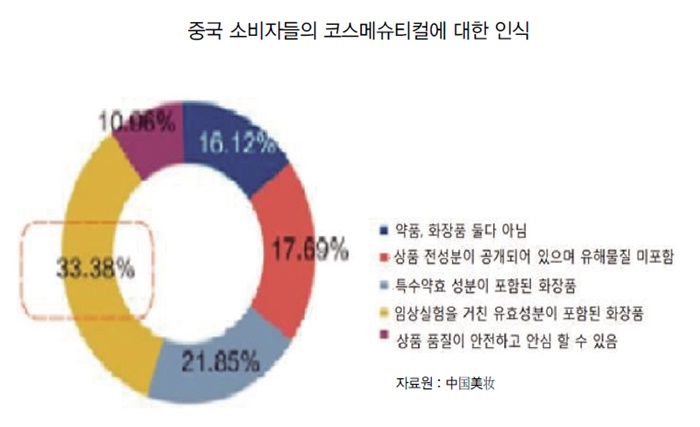

중국 매체 중궈메이장(中国美妆)이 코스메슈티컬 화장품에 대한 중국 소비자들의 인식을 분석한 결과에 따르면 응답자 중 33.38%가 “코스메슈티컬 화장품에 들어있는 모든 성분들은 이미 피부과 임상시험을 거친 것”이라고 뚜렷하게 인식하는 것으로 나타났다.

이 결과들을 종합해보면 중국 소비자들은 코스메슈티컬 화장품에 대해 ‘임상실험을 거친 유효성분 포함된 화장품’으로 생각하는 것으로 분석된다.

더불어 상품의 전성분이 공개돼 있고, 유해물질이 들어있지 않다고 여김에 따라, 코스메슈티컬 화장품이 소비자들에게 ‘안전하고 안심할 수 있는 제품’이란 믿음을 주고 있는 것으로 파악된다.

앞서가는 유럽, 뒤쫓는 로컬

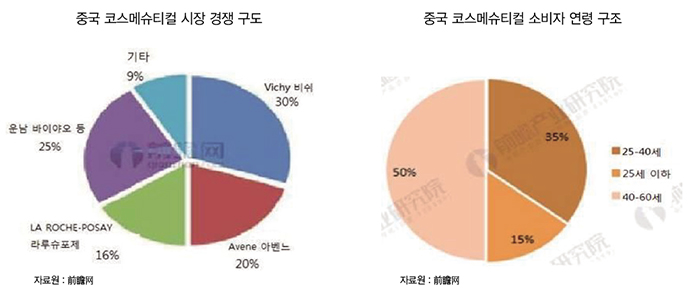

현재 중국 코스메슈티컬 시장은 비쉬(Vichy, 薇姿), 아벤느(Avene, 雅?), 라로슈포제(LA ROCHE-POSAY, 理肤泉) 등 글로벌 3대 브랜드가 나눠먹고 있다고 해도 과언이 아니다.

시장 점유율 1위는 30%를 차지하고 있는 비쉬다. 이어 아벤느가 20%, 라로슈포제가 16%를 차지하며 이 3대 브랜드가 66%의 점유율을 기록하고 있다. 첸장왕에 따르면 이 3대 브랜드의 시장점유율은 매년 30% 가량씩 크게 늘어나고 있다.

이외에도 유리아쥬(Uriage), 세타필(Cetaphil) 등도 인기를 끌고 있다. 세계 1위 기업 로레알은 올해 생-제르베 몽블랑(Saint-gervais Mont Blanc) 브랜드 화장품을 중국에 들여올 것이라고 발표한 바 있다.

이처럼 유럽의 코스메슈티컬 브랜드 제품이 중국 시장에서 각광받는 이유는, 현지 매체 등에 따르면 ‘부드럽고 자극이 없고 항민감성이 뛰어나 민감성 피부에 잘 맞기 때문’이다. 중국의 환경적 특성상 미세먼지, 황사, 산업공해 등 급속히 악화되는 것도 이런 인기 추세를 높이는데 한몫하고 있다는 분석이다.

거대 유통채널도 주목, 전용존 나올까?

글로벌 시장조사 전문기업 칸타 월드패널에 따르면 2017년 중국 기초화장품 1위 브랜드는 바이췌링(Pechoin, 百雀羚)이다. 2위에서 5위까지는 글로벌 브랜드가 올랐지만, 6위부터 10위까진 모두 중국 로컬 브랜드가 차지할 만큼 중국의 기초화장품 수준은 많이 높아졌다.

하지만 코스메슈티컬 시장 수준은 아직까진 떨어진다. Shanghai Jahwa(上海家化), 운남 바이야오그룹(云南白药集团), 경수당(敬修堂), 동인당(同仁堂)과 CORTRY(可采) 등 로컬 브랜드가 중국 소비자와 친근한 ‘초본’(草本)의 이미지를 내세워 한방 코스메슈티컬 카테고리를 중심으로 입지를 다져가고 있는 중이다.

하지만 중국 로컬 브랜드의 성장에 대한 전망은 밝다. 중국 화장품업계를 비롯해 유로모니터 등에서는 빠른 시일 내에 중국 코스메슈티컬 시장에서도 로컬 브랜드의 약진이 일어날 것으로 예상하고 있다.

대표적으로 지난해 중국 로컬 1위 화장품기업 Shanghai Jahwa(上海家化)가 상해 뢰진병원(瑞金医院)과 코스메슈티컬 브랜드 Dr.Yu(玉泽)을 공동 개발하며 시장에 새로운 바람을 일으키고 있다.

이 같은 코스메슈티컬 트렌드는 유통채널에도 적용되는 분위기다. 현지 관계자에 따르면 중국 내 거대 유통채널인 GIALEN(娇兰佳人, 중국 화장품 판매 체인점), 왓슨스 등 전국 화장품 체인점 기업들이 코스메슈티컬 카테고리 전용존 등에 대한 고려를 하고 있는 것으로 알려졌다.

주소비자 중년층 ‘연령층 확대될 것’

중국 코스메슈티컬 화장품의 주요 소비자는 중년층으로, 첸장왕에 따르면 2017년 기준 40~60세 소비자가 50%의 비중을 차지하고 있다.

주요 소비층의 연령대는 확대될 전망이다. 최근 환경 악화와 피부 트러블의 저연령화 문제가 심화되면서 젊은층에서도 ‘유해물질이 없고 믿을 수 있는 유효성분이 들어간’ 코스메슈티컬 화장품에 대한 수요가 늘고 있어서다.

현지 전문가들은 향후 40~60세의 기존 주요 소비층은 더욱 굳건히 유지되는 가운데 20~30대 신규 소비층이 급부상할 것으로 점치고 있다.

국내시장의 현재 수요 상황을 보더라도 이 같은 예측이 맞아 떨어질 확률은 높아 보인다.

이런 흐름은 중국 코스메슈티컬 시장을 바라보는 우리 기업들에게 새로운 기회가 될 수도 있다. 시장이 커지고 소비층이 다양해지면 타깃 맞춤형 제품 개발 및 홍보가 브랜드 성패의 핵심이 될 것이기 때문이다.

KOTRA 칭다오무역관 관계자는 “코스메슈티컬 제품 개발단계부터 연령별·피부유형별로 중국 현지 소비자에 맞춘 제품의 개발이 필수적”이라며 “홍보전략도 80-90허우(80-90년생)는 왕홍과 SNS를 활용하고 60-70허우(60~70년생)는 오프라인 스토어를 적극 활용하는 등 이원화 필요하다”고 조언했다.

소비자 연령층 확대와 더불어 카테고리 스펙트럼도 풍부해질 전망이다. 기존 기초화장품류에서 탈취 제품, 잡티 제거 제품, 탈모 관리 제품, 피부케어 제품 등에 이르기까지 코스메슈티컬 영역은 더 넓어지고 비중이 높아질 것으로 전문가들은 전망하고 있다.

전체 수입시장 안정 성장 한국은 ‘주춤’

한편, 중국 시장조사기관 카이두 소비자지수(凯度消费者指数)에 따르면 중국 화장품 수입시장은 최근 3년동안 안정적인 성장세를 유지해오고 있다. 2017년 기준 수입화장품은 전체 판매액의 35%를 차지하고 있으며, 2년 연속 두 자릿수 이상 성장했다.

기초화장품과 색조화장품 수입규모는 모두 가파르게 성장하고 있다. 2017년 기초화장품 수입제품 판매액은 450억위안으로 총 기초화장품 매출의 34%를 차지했다. 페이셜케이 제품이 가장 인기를 끄는 가운데 클렌징, 화장수, 마스크팩, 수분크림 등 순으로 판매액이 높게 나타났다.

색조화장품은 전체 판매액 중 수입제품의 비중이 40%에 달했다. 젊은여성은 립 메이크업 제품을 구매할 때 수입제품을 특히 선호하는 것으로 나타났다. 15~24세 여성의 48%가 수입 립 메이크업 제품을 선택했고, 25~34세 여성의 51%는 수입 페이셜 메이크업 제품을 선호했다.

수입제품 유통은 백화점, 쇼핑센터와 온라인 쇼핑몰이 대세로, 오프라인 판매액 점유율이 40%를 초과하는 것으로 집계됐다. 화장품 전문판매점이 점차 수입제품 취급고를 높이고 있다는 점은 주목할 부분이다.

유럽 및 미국 브랜드가 여전히 강세를 보이고 있으며, 특히 2017년 기준 색조화장품에서 전년대비 76%의 판매액 성장률을 달성했다. 한국 브랜드는 사드 보복 여파로 하락세를 나타낸 반면, 일본 브랜드의 점유율은 증가했다.

인기기사 리스트

티르티르 한국 브랜드 최초 아마존 랭킹 1위 등극

티르티르 한국 브랜드 최초 아마존 랭킹 1위 등극 ‘리들샷 유니버스’로 세계 정복에 나서다

‘리들샷 유니버스’로 세계 정복에 나서다 프랑스 이브 비건, GSC에 일방적 계약 해지 통보

프랑스 이브 비건, GSC에 일방적 계약 해지 통보 성수에서 즐기는 이니스프리 인턴라이프

성수에서 즐기는 이니스프리 인턴라이프 에스쁘아, ‘로지버니’ 카톡 선물하기 단독 출시

에스쁘아, ‘로지버니’ 카톡 선물하기 단독 출시 미샤, 2024 NEW 캠페인 전개…‘고객에 한 발 더’

미샤, 2024 NEW 캠페인 전개…‘고객에 한 발 더’ 올해 뷰티 트렌드는 ‘6S’ … 뷰티테크·클린뷰티 고성장 전망

올해 뷰티 트렌드는 ‘6S’ … 뷰티테크·클린뷰티 고성장 전망 동국대 APP 31기, 헬스케어 워크숍 개최

동국대 APP 31기, 헬스케어 워크숍 개최 ‘퍼스널컬러이미지컨설턴트’ 첫 민간자격자 8명 탄생

‘퍼스널컬러이미지컨설턴트’ 첫 민간자격자 8명 탄생 [신간] 한국피부미용사회중앙회 15년사

[신간] 한국피부미용사회중앙회 15년사