'전체 1위 설화수' 두자릿수 시장 점유율 깨져

크림·에센스 등 지배력 주춤···수입 브랜드 색조 파워 여전

이정아 기자 leeah@cmn.co.kr [기사입력 : 2020-03-14 17:57:17]

[CMN 창간 21주년 기획특집Ⅱ] 2020 대한민국 베스트 화장품 - 전체 채널

[CMN 이정아 기자·심재영 기자·신대욱 기자] 대한민국 베스트 화장품 전체 채널 종합 1위는 ‘설화수’였다. 하지만 예년과 달리 두자릿수 점유율이 깨졌다. 8.1%의 시장 점유율을 기록하는데 그쳤다.

설화수는 전년도까지만 해도 10.0%선을 방어했다. 물론 기초 토탈에서는 두자릿수 점유율을 챙겼지만 자세히 들여다보면 스킨, 로션, 크림, 에센스 등 개별 유형에서 모두 점유율이 하락하고 있는 것으로 나타났다.

색조 토탈에서는 해외 유명 브랜드들의 강세가 여전했다. 전년도와 마찬가지로 3위 헤라를 제외하고 나머지를 싹쓸이 했다. 색조 토탈 1위는 맥이 차지했다. 유명 수입 브랜드들은 베이스 메이크업 유형과 립에서 파워를 과시했다.

이밖에 후가 설화수를 밀어내며 파우더 1위를 거머쥐었다. 닥터지는 더모 부문에서 CNP를 따돌리며 두각을 보였다.

메디힐은 이니스프리를 제치고 팩 부문 1위에 등극했다. 바디세정에서는 온더바디가 해피바스를 눌렀다. 샴푸&린스는 케라시스의 승리였다.

2020 대한민국 베스트 화장품(전체 채널)은 칸타 월드패널 9,700명 여성 패널리스트를 대상으로 조사한 결과다. 이들의 다이어리 구매 기록을 분석, 동일 소비자 구매 행위 관련 정보를 산출해 제품 구매 채널, 구매액 등을 집계함으로써 유형별 판매액 기준 1위를 뽑았다.

기초 토탈

전년도 이어 두자릿수 점유율로 1위

기초 토탈 1위 브랜드는 설화수였다. 전년도에 이어 두자릿수 점유율을 챙기며 1위 자리 수성에는 성공했다. 하지만 시장지배력은 다소 주춤해졌다. 2019 대한민국 베스트 화장품 조사에서 13.4% 였는데 이번에 10.9%로 떨어졌다.

2~4위는 순위 변동이 없었다. 후> 이니스프리> 헤라 순이었다. 이들 3개 브랜드 모두 점유율은 설화수와 마찬가지로 조금씩 빠졌다. 후가 0.4%p, 이니스프리가 0.6%p, 헤라가 1.2%p 마이너스를 기록했다.

5위는 지난해 톱5에 진입했던 숨이 탈락하면서 오휘가 그 자리를 대체했다. 작년에 숨이 2.8%, 올해 오휘가 2.6%의 시장 점유율을 보였다. 톱5 브랜드의 점유율 합은 24.0%다.

색조 토탈

수입 강세, 국내 브랜드 헤라 ‘유일’

색조 토탈에서 국내 브랜드 중 헤라만이 순위권에 이름을 올렸다. 이러한 결과는 전년도와 동일하다. 이런 와중에 아쉽게도 헤라의 점유율은 0.3%p 감소하면서 순위 계단에서 한 칸 내려왔다.

색조 토탈 1위는 맥이었다. 맥은 작년에도 1위였다. 점유율은 5.1%에서 5.3%로 더 확대됐다. 지난해 3.6%로 에스티로더와 똑같은 점유율을 기록하며 공동 4위에 올랐던 입생로랑이 이번에 4.5% 점유율을 챙기며 2위로 두 계단 올라섰다.

에스티로더는 이번에 순위권에 이름을 올리지 못했고 작년에 톱5에 들지 않았던 샤넬이 4.0%의 점유율을 기록하며 올해 4위를 차지했다. 올해 색조 토탈 톱5 브랜드의 시장 점유율은 21.7%다.

스킨

두자릿수 점유율 설화수 파워 입증

설화수가 스킨 1위 자리를 또 지켰다. 점유율은 12.3%로 두자릿수다. 전년도보다는 2.2%p 점유율이 떨어졌다. 2019 대한민국 베스트 화장품에서는 14.5%, 2018 대한민국 베스트 화장품에서는 13.4%였다.

설화수 뿐 아니라 2위 이니스프리와 3위 후도 전년도에 이어 2, 3위 자리는 똑같이 유지했으나 점유율은 모두 하락했다. 설화수, 이니스프리, 후 톱3 브랜드의 점유율 합은 지난해 25.0%에서 이번에 20.1%로 집계됐다.

오휘와 애터미가 각 3.2%로 공동 4위에 올랐다. 애터미는 지난해에도 3.4%로 톱5에 들었다. 전년도에 3.6% 점유율로 4위였던 헤라가 빠진 자리를 차지한 건 오휘다. 스킨 톱5 점유율 합은 26.5%다.

로션

설화수>후>이니스프리 순 톱3

로션에서도 설화수가 1위에 올랐다. 스킨 보다 훨씬 점유율이 높았다. 18.9%의 장악력을 보였다. 전년도에는 19.4%였다. 미미하긴 하지만 스킨과 마찬가지로 점유율이 빠졌다.

2위와 3위는 후>이니스프리 순이었다. 전년도는 후>헤라 순이었다. 이니스프리는 4위였다. 이니스프리가 전년도 4위에서 이번에 2위로 두계단 올라섰지만 사실상 점유율은 동일하다. 4.3%로 지난해는 4위, 올해는 2위를 기록했다.

스킨 톱5에 이름을 올리지 못한 헤라는 로션에서도 찾아볼 수 없었고 4.0% 점유율의 숨이 새롭게 진입했다. 애터미는 전년도 3.9%로 5위였다가 이번에 4.1%로 한계단 올라섰다.

크림

설화수 1위 했지만 점유율은 하락

스킨, 로션에 이어 설화수는 크림 부문도 석권했다. 하지만 크림에서 설화수의 점유율은 사실상 크게 하락했다. 전년도 16.1%에서 4.7%p나 내려 앉았다.

2, 3위 순위 변화도 눈에 띄었다. 전년도 후>닥터지 순에서 이번에 닥터지>후로 뒤바뀌었다. 점유율에서는 후가 전년도와 동일한 4.4% 수준을 그대로 유지한 반면 닥터지는 4.0%에서 6.0%로 점유율을 높였다.

4위와 5위는 브랜드가 모두 바뀌었다. 아이오페와 AHC가 전년도 공동 4위를 차지했는데 올해 다 순위권 밖으로 밀렸다. 대신 이니스프리와 숨이 올라왔다.

에센스

미샤 새롭게 순위권 진입 ‘부각’

설화수는 에센스 1위도 거머쥐었다. 영향력은 줄었다. 크림과 다르지 않았다. 점유율에서 3.8% 차이가 났다. 16.3%에서 12.5%로 떨어졌다.

2위 자리를 고수한 후의 경우도 점유율이 조금 빠졌다. 5.6%에서 4.4%로 1.2%p 내려갔다. 반면 3위 자리를 그대로 지킨 에스티로더는 오히려 점유율이 올랐다. 4.7%에서 5.2%가 됐다. 4위 숨도 전년도와 순위 변화가 없었다. 점유율은 4.5%에서 3.4%로 떨어졌다.

5위 자리는 새로운 브랜드가 진입했다. SK-II가 빠지면서 미샤가 에센스 톱5에 이름을 올렸다. 미샤의 점유율은 3.1%였다.

한방

설화수 60%대 높은 점유율 유지

설화수의 압도적 1위가 여전했다. 점유율이 60.7%에 이른다. 전년도 63.6%였던 데서 빠지긴 했지만 60%대를 유지했다. 이 정도면 아무도 이견을 달지 못하는, 타의 추종을 불허하는 수준이다.

2위는 후였다. 설화수의 점유율이 살짝 빠진 반면 후는 점유율을 조금 높였다. 22.8%에서 24.6%로 끌어올렸다. 3위 수려한은 전년도와 비슷한 수준에 머물렀다. 5.7% 점유율을 챙겼다. 이어 미샤와 더페이스샵이 각각 2.7%를 가져가며 톱5에 이름을 올렸다.

더모

19% 점유율 챙긴 닥터지 1위 등극

올해 더모에서는 닥터지의 활약이 돋보였다. 닥터지는 19.0%의 점유율을 챙기며 1위 자리를 꿰찼다. 전년도 조사에서 닥터지는 12.5%의 점유율로 3위를 기록한 바 있다.

닥터지를 잇는 2위는 CNP였다. 2017년 베스트 화장품 때부터 시작해 매년 한계단 씩 올라서며 전년도 마침내 1위를 차지했던 CNP가 닥터지의 상승세에 밀려 주춤 물러섰다. CNP의 점유율은 14.0%다. 사실상 전년도 15.8%에서 점유율이 크게 빠진 것이 아니라고 치면 닥터지의 기세가 대단하다.

3위 부터는 피지오겔>닥터자르트>바이오더마 순으로 나타났다. 피지오겔은 전년도 2위에서 3위로 한칸 내려섰고 닥터자르트와 바이오더마는 제자리를 고수했다. 더모 톱5 점유율은 66.6%다.

자외선차단제

헤라, 자외선 차단제의 절대 강자

지난해에 이어 헤라가 자외선 차단제 부문 1위 자리에 올랐다. 점유율은 지난해 13.8%보다 낮은 11.0%를 기록했지만 두자릿수를 유지했다.

2위는 5.1%의 점유율을 얻은 오휘가 차지했고, 나머지 순위는 4%대 점유율에서 치열한 자리다툼이 벌어졌다. 이니스프리가 4.3%의 점유율로 3위를 기록했고, 0.2%p 차이로 AHC가 4위에 머물렀다. 닥터지는 4.0%의 점유율을 얻어 5위에 랭크됐다.

비비&씨씨

미샤, 2년 연속 비비&씨씨 1위 차지

미샤가 지난해에 이어 2년 연속 비비&씨씨 부문 1위의 영예를 안았다. 점유율도 11.6%로 타 브랜드를 큰 차이로 따돌렸다.

미샤의 뒤를 설화수가 추격했으나 7.6%의 점유율에 그쳐 2위에 머물렀고, 3위는 5.9%의 점유율을 획득한 애터미에게 돌아갔다. 4위는 점유율 5.4%의 헤라, 5위는 4.5%의 후가 각각 차지했다.

파운데이션

에이지투웨니스, 파운데이션 확고한 1위

지난해와 마찬가지로 에이지투웨니스가 파운데이션 시장을 리드한 가운데 에스티로더와 조르지오아르마니, 나스의 추격전이 펼쳐졌다. 이들 4개 브랜드의 순위가 지난해와 동일했다.

에이지투웨니스가 16.7%의 점유율로 1위를 기록했고, 에스티로더가 1위를 추격했으나 11.5%의 점유율에 그쳐 2위에 랭크됐다. 3위는 조르지오아르마니로 3.7%의 점유율을 얻었으며, 4위는 나스와 헤라가 각각 3.4%의 점유율을 얻어 공동 4위를 기록했다.

쿠션

헤라 선두 유지, 클리오 2위로 부상

헤라가 지난해에 이어 12.0%라는 압도적인 점유율로 쿠션 부문 1위를 차지했다. 하지만 지난해 1위부터 3위까지를 점령하며 원조 쿠션 명가임을 입증했던 아모레퍼시픽의 명성은 흔들렸다.

클리오가 5.5%의 점유율로 톱5 진입과 동시에 2위 자리를 꿰찼고, 지난해 4위였던 끌레드벨이 설화수와 같은 4.9%의 점유율을 얻어 공동 3위를 기록했다. 아이오페는 4.2%의 점유율을 얻는데 그쳐 5위에 머물렀다.

파우더

후, 파우더 새로운 강자로 등극

지난해 2위였던 후가 17.1%라는 압도적인 점유율을 얻으며 파우더 부문의 새로운 강자로 떠올랐다. 지난해 1위였던 설화수는 순위 밖으로 밀려나는 이변이 일어났다.

파우더 부문은 수입 브랜드의 선전이 돋보였다. 메이크업포에버가 7.5%의 점유율로 2위를 차지했고, 이니스프리가 이보다 0.1%p 낮은 7.4%를 얻어 3위에 그쳤다. 4위는 6.0%를 얻은 샤넬이 차지했고, 아이오페가 5.1%로 5위에 랭크됐다.

아이섀도

에뛰드하우스, 부동의 1위 입증

에뛰드하우스가 17.3%라는 높은 점유율로 타 브랜드를 제치고 지난해에 이어 1위 자리를 고수했다. 전반적으로 수입 브랜드가 강세였던 지난해와 달리 클리오, 미샤 등 국산 브랜드가 3, 4위를 차지하며 선전했다.

지난해 2위였던 맥이 올해도 8.9%의 점유율을 얻으며 자리를 지켰고, 클리오가 7.2%로 3위, 미샤가 5.6%로 4위를 기록했다. 스틸라는 5.5%로 톱5 진입과 동시에 5위를 차지했다.

립

맥 1위, 수입 브랜드 독식 여전

립 부문은 맥이 지난해에 이어 11.2%의 점유율로 1위 자리를 지킨 가운데 수입 브랜드의 독식이 이어졌다. 1위부터 4위까지 수입 브랜드가 차지했으며, 지난해 2위였던 디올과 3위였던 입생로랑이 자리를 바꿨을 뿐 1위부터 4위까지 브랜드가 지난해와 동일했다. 2위는 10.6%의 입생로랑, 3위는 8.4%의 디올이 차지했으며, 4위는 6.9%의 점유율을 얻은 샤넬에게 돌아갔다.

지난해 5위에 머물렀던 헤라는 올해도 3.0%의 점유율을 얻는데 그쳤다.

마스카라

키스미 선두 유지, 에뛰드.미샤 맹추격

지난해 1위였던 키스미가 올해도 18.5%라는 높은 점유율을 얻으며 1위의 영예를 안았다.

수입 브랜드가 주도권을 잡았던 지난해와는 달리 국산 브랜드의 활약이 돋보였다. 에뛰드하우스가 7.2%로 2위에 오른데 이어 미샤가 6.1%로 3위를 기록했다. 페리페라도 랑콤을 0.3%p 앞선 5.5%를 얻으며 4위에 등극했다.

5위는 5.2%를 얻은 랑콤이 차지했다.

아이라이너

키스미 1위, 클리오.미샤 등 국산 선전

마스카라와 함께 아이라이너도 키스미가 지난해에 이어 1위 자리를 고수했다. 지난해와 마찬가지로 국산 브랜드들의 활약이 돋보였다. 2위부터 5위까지는 국산 브랜드가 독식했다.

클리오가 키스미를 맹추격했으나 11.5%를 얻는데 그쳐 2위에 머물렀고, 미샤가 6.8%의 점유율로 3위를 차지했다.

4위 자리를 놓고 토니모리와 더페이스샵이 치열한 경쟁을 벌였다. 토니모리가 4.8%로 4위를 차지했고, 더페이스샵은 0.4%p 낮은 4.4%로 5위에 랭크됐다.

아이브로우

슈에무라, 연속 1위 수성

슈에무라가 10.5%의 점유율로 1위 지위를 이어갔다. 베네피트가 9.6%의 점유율로 2위를 차지했다. 이어 이니스프리(8.5%)와 클리오(8.4%), 바비브라운(4.9%) 순으로 상위 톱5를 형성했다.

1위부터 3위까지는 전년도와 동일한 순위를 유지했고, 순위권 밖이었던 클리오가 바비브라운이 새롭게 진입했다. 전체적으로 수입 브랜드(슈에무라, 베네피트, 바비브라운)가 강세를 보였다. 수입 브랜드의 점유율만 25.0%였다. 전체 톱5 브랜드의 점유율은 41.9%였다.

네일

아리따움 1위 지속, 브랜드숍 강세

아리따움이 11.3%의 점유율로 1위를 지켰다. 이니스프리가 10.0%의 점유율로 2위를 차지했다. 이어 더페이스샵(8.8%)과 샤넬(6.8%), 웨이크메이크(6.5%) 순으로 톱5 브랜드를 형성했다.

1위부터 3위까지는 전년도와 순위가 같았고, 순위권 밖이었던 샤넬과 웨이크메이크가 새롭게 진입해 눈길을 끌었다. 전체적으로 아리따움과 이니스프리, 더페이스샵 등 브랜드숍 브랜드들이 강세를 보였다. 이들 브랜드들의 점유율만 30.1%에 달했다.

클렌징

이니스프리 연속 1위, 채널간 고른 분포

이니스프리가 6.6%의 점유율로 연속 1위에 올랐다. 설화수가 4.6%의 점유율로 2위를 기록했다. 이어 더페이스샵(4.1%), 바이오더마(3.3%), 센카(2.8%) 순으로 상위 톱5 브랜드를 형성했다.

전년 톱5 브랜드가 그대로 지위를 이어간 가운데, 전년도 5위였던 바이오더마가 4위로 올라섰고 4위였던 센카가 5위로 내려앉았다. 전년도와 마찬가지로 브랜드숍(이니스프리, 더페이스샵)과 백화점(설화수), H&B스토어(바이오더마, 센카) 등 다양한 채널간 경쟁구도로 나타났다. 전체 톱5 브랜드의 점유율은 21.4%였다.

팩

메디힐 5.0% 점유율로 첫 1위 등극

메디힐이 5.0%의 점유율로 처음으로 1위로 올라섰다. 설화수가 4.2%의 점유율로 2위를 차지했다. 이어 이니스프리(3.6%), AHC(3.4%), CNP(2.5%) 순으로 상위 톱5 브랜드를 형성했다.

팩 부문은 전년도와 순위 변동이 컸다. 2위였던 메디힐이 1위로 올라섰고 1위였던 이니스프리가 3위로, 3위였던 설화수가 2위로 한계단 상승하는 등 1위부터 3위까지 서로 자리를 바꿨다.

AHC는 전년도와 순위 변화가 없었고, 순위권 밖이었던 CNP가 새롭게 진입했다. 전체 톱5 브랜드의 점유율은 18.7% 였다.

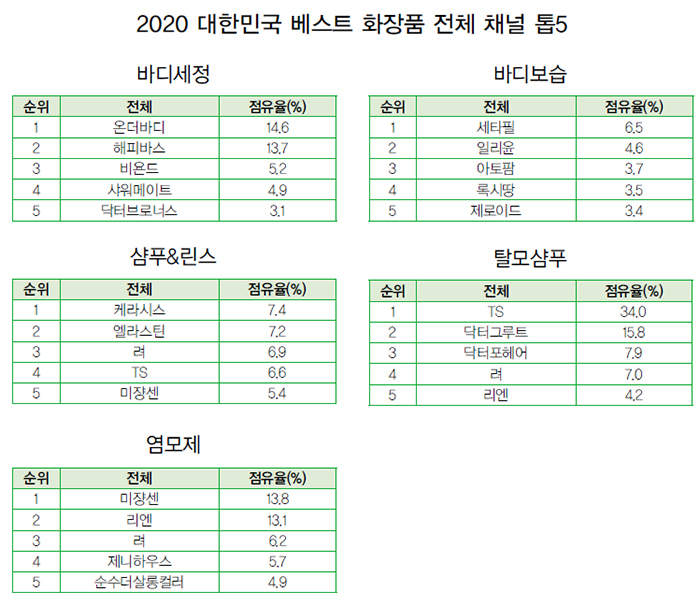

바디세정

온더바디 14.6% 점유율로 1위 등극

온더바디가 14.6%의 점유율로 전년 2위에서 1위로 올라섰다. 전년 1위였던 해피바스는 13.7%의 점유율을 보이며 2위로 내려앉았다. 이어 비욘드(5.2%), 샤워메이트(4.9%), 닥터브로너스(3.1%) 순으로 톱5 브랜드를 형성했다.

전체적으로 온더바디와 해피바스 두 브랜드가 빅2를 형성하며 시장을 주도했다. 이 두 브랜드의 점유율만 28.3%였다. LG생활건강은 온더바디와 비욘드 2개의 브랜드를 상위에 올렸다. 전체 톱5 브랜드의 점유율은 41.5%였다.

바디보습

세타필, 바디보습 강자 확인

갈더마코리아의 세타필이 6.5%의 점유율로 연속 1위 지위를 이어갔다. 일리윤이 4.6%의 점유율로 2위를 차지했다. 이어 아토팜(3.7%), 록시땅(3.5%), 제로이드(3.4%) 순으로 상위 톱5 브랜드를 형성했다.

바디보습 부문은 세타필이 수년째 1위 지위를 수성하고 있는 가운데, 2위부터 5위까지 1%p 미만의 근소한 점유율 차로 경쟁하는 구도로 전개되고 있다.

이중 네오팜이 아토팜과 제로이드 2개 브랜드를 톱5에 올려 눈길을 끌었다. 두 브랜드의 점유율은 7.1%로 1위를 앞선다. 전체 톱5 브랜드의 점유율은 21.7%였다.

샴푸&린스

케라시스, 7.4% 점유율로 1위 등극

케라시스가 7.4%의 점유율로 1위에 등극했다. 전년 4위에서 무려 세 계단 상승이다. 전년 1위였던 엘라스틴은 근소한 차이인 7.2%의 점유율로 한 계단 내려앉았다. 이어 려(6.9%), TS(6.6%), 미쟝센(5.4%) 순으로 상위 톱5 브랜드를 형성했다.

샴푸&린스 부문은 톱5에 오른 브랜드들간 경쟁이 치열한 것으로 나타났다. 1위와 5위의 점유율 격차가 2%p에 불과했고, 각 순위간 격차도 1%p 이내로 크지 않았다.

탈모샴푸

TS, 34.0% 점유 절대 강자 확인

TS가 34.0%라는 압도적 점유율로 1위 지위를 이어갔다. 2위와 점유율 격차만 18.2%p에 달할 정도였다.

닥터그루트가 15.8% 점유율로 2위를 기록했다. 이어 닥터포헤어(7.9%), 려(7.0%), 리엔(4.2%) 순으로 톱5 브랜드를 형성했다.

TS가 압도적 우위를 점한 가운데 전체적으로 더마 컨셉을 내세운 닥터그루트와 닥터포헤어 등이 강세를 보였다.

특히 닥터포헤어는 전년 5위에서 3위로 두 계단 올라서 눈길을 끌었다. 순위권 밖이었던 리엔은 새롭게 톱5에 들었다.

염모제

미쟝센 연속 1위, 상위 브랜드간 각축

미쟝센이 13.8%의 점유율로 연속 1위를 이어갔다. 리엔이 13.1%의 점유율로 2위를 차지했다.이어 려(6.2%), 제니하우스(5.7%), 순수더살롱컬러(4.9%) 순으로 상위 톱5 브랜드를 형성했다.

전체적으로 미쟝센과 리엔이 근소한 차이로 시장을 주도했다. 두 브랜드간 점유율 격차는 0.7%p에 불과했고, 두 브랜드의 점유율만 26.9%였다. 제니하우스는 새롭게 톱5 브랜드로 올라서면서 눈길을 끌었다.

2020 대한민국 베스트 화장품(전체 채널)은 어떻게 선정하나?

여성 패널 9,700명(도시 거주 15~65세)

화장품 다이어리 구매조사 기록 분석

■ 선정 기준

2020 대한민국 베스트 화장품 전체 채널은 국제적인 신뢰도를 갖춘 다국적 조사 전문기업 칸타 월드패널의 데이터에 근거해 선정한다. 2018년 12월 31일부터 2019년 12월 29일까지 칸타 월드패널의 여성 패널리스트 9,700명(도시에 거주하는 15∼65세 여성)의 화장품 구매조사 기록을 바탕으로 한다. 단, 헤어와 바디 부문 데이터는 5,500명 가구패널을 기준으로 한다.

■ 선정 방법

주간 단위로 작성된 칸타 월드패널의 여성 패널리스트 9,700명의 다이어리 구매 기록을 분석, 동일 소비자 구매 행위 관련 정보를 산출해 제품 구매 채널, 구매액 등을 집계함으로써 유형별 판매액 기준 1위 화장품을 선정한다.

■ 유통 채널

전체 채널은 화장품전문점, 멀티브랜드숍, 원브랜드숍, H&B숍, 대형마트, 슈퍼, 아울렛, 카탈로그, TV홈쇼핑, 인터넷쇼핑몰 외 백화점, 방판, 면세점, 편의점, 약국 등 여성 패널리스트들이 화장품을 구매한 모든 유통을 포함한다.

■ 제품 유형

대한민국 베스트 화장품 제품 유형은 ▲기초 토탈 ▲색조 토탈 ▲스킨 ▲로션 ▲크림 ▲에센스 ▲한방 ▲더모 ▲자외선차단제 ▲비비&씨씨 ▲파운데이션 ▲쿠션 ▲파우더 ▲아이섀도 ▲립 ▲마스카라 ▲아이라이너 ▲아이브로우 ▲네일 ▲클렌징 ▲팩 ▲바디세정 ▲바디보습 ▲샴푸&린스 ▲탈모샴푸 ▲염모제로 구분한다.

.gif)

올해 뷰티 트렌드는 ‘6S’ … 뷰티테크·클린뷰티 고성장 전망

올해 뷰티 트렌드는 ‘6S’ … 뷰티테크·클린뷰티 고성장 전망 일본 소비자 사로잡은 바닐라코만의 핑크빛 화사함

일본 소비자 사로잡은 바닐라코만의 핑크빛 화사함 화해쇼핑 출범 6주년, 누적 거래액 1600억 돌파

화해쇼핑 출범 6주년, 누적 거래액 1600억 돌파 한국콜마, 업계 최초 ‘고삼추출물’ 탈모 완화 효능 발견

한국콜마, 업계 최초 ‘고삼추출물’ 탈모 완화 효능 발견 가장 혁신적인 국내 뷰티 제품 ‘노라이 왁싱 패치’

가장 혁신적인 국내 뷰티 제품 ‘노라이 왁싱 패치’ [동정] ‘아모레퍼시픽 서성환 100년’ 리미티드 에디션

[동정] ‘아모레퍼시픽 서성환 100년’ 리미티드 에디션 용산 드래곤즈, 서울시·용산구와 매력정원 조성

용산 드래곤즈, 서울시·용산구와 매력정원 조성 센텔리안24 마데카 프라임 인피니티X김호영

센텔리안24 마데카 프라임 인피니티X김호영 화장품 복합매장 ‘코스몰 명동’ 1층 오픈

화장품 복합매장 ‘코스몰 명동’ 1층 오픈 이투바이오, 키르기스스탄 중앙아시아 진출 발판 마련

이투바이오, 키르기스스탄 중앙아시아 진출 발판 마련

등록번호 : 코스메틱 매니아 뉴스(Cosmetic Mania News) 서울아00148(2005.12.14 등록) 발행·편집인 : 조병호

청소년보호책임자 : 조은선

주소 : 서울시 영등포구 선유로 146 이앤씨드림타워 1110호 (주)주간신문 CMN

Tel : (02)2628-5454Fax : (02)2628-5455Webmaster@cmn.co.kr

Copyright (c) 2001-2018 CMN All rights reserved.