- 언어

신대욱 기자 woogi@cmn.co.kr [기사입력 : 2018-10-08 오전 8:23:03]

중국 화장품 시장 소비 변화와 시장 현황

[CMN 신대욱 기자] 중국 화장품 시장이 지속적으로 성장하고 있다. 올 상반기 화장품 시장은 전년 동기대비 14.2% 증가한 것으로 나타났다. 이는 식품(9.9%)과 음료(9.3%) 등 타 소비재보다 높은 성장률이다. 여기에 제품 프리미엄화와 옴니채널 변화, 메이크업 제품류 급성장 등에 힘입어 지속적인 성장동력을 이어갈 전망이다.

쌍징민(桑敬民) 미용박람회(CBE) 조직위 주석은 지난달 17일 중국 뷰티타운이 주최한 ‘제4회 화장품산업 정상회의’에서 ‘중국 화장품 소비 변화와 시장통찰(中国 “化妆品人口” 市场洞察)’ 주제발표를 통해서 이같이 전망했다.

쌍징민 주석은 “중국 화장품 시장은 최근 몇 년새 급성장했고 앞으로도 다른 소비재 시장보다 가파른 성장곡선을 그릴 것으로 전망된다”며 “밀레니얼 세대가 중심 소비 세력으로 떠오르고 있고 이들을 중심으로 하이엔드 제품의 경험률이 높아지는 등 제품의 프리미엄화가 뚜렷한데다 메이크업 시장 급성장, 마스크팩과 헤어케어 시장의 상승, 유통채널 변화 가속화가 이어지고 있기 때문”이라고 밝혔다.

이같은 성장세는 가파르게 이어져 2021년 스킨케어 시장만 2,505.8억 위안(약 42조5,800억원)에 달할 전망이다. 중국 미래산업연구원(前瞻產業研究院)의 ‘2018~2023 중국 스킨케어 산업 판매 수요 및 투자 예측 분석 보고서’를 인용한 데이터다. 현재 중국내 화장품 시장에서 스킨케어가 차지하는 비중이 50%인 것을 감안하면, 전체 화장품 시장은 5,000억 위안(약 85조원)으로 성장할 것으로 추산된다.

GDP 성장, 관세율 인하로 소비 성장 탄력

쌍징민 주석은 이번 주제발표에서 신경제(新經濟)와 신소비(新消費), 신채널(新渠道), 신카테고리(新品類) 등 네가지 챕터로 나눠 최근 시장변화와 전망을 살폈다.

신경제는 최근 GDP 성장률과 관세율 인하 등을 토대로 안정적인 소비 증가세를 보이고 있는 흐름이다. 중국의 올 상반기 GDP 성장률은 6.8%로 안정적인 흐름을 보였다. 여기에 중국국가통계국(中国国家统计局)의 4가지 자료가 인용됐다. 우선 수요가 지속적으로 늘어나면서 올 상반기 소비자 가격이 2% 상승했다. 또 상품 수입이 11.5% 증가했고 이중 화장품 수입은 두 배 증가했다. 소비재의 판매 성장률도 9.4% 증가했다. 특히 화장품 부문은 14.2% 증가했는데, 이는 식품(9.9%)과 음료(9.3%)보다 높은 성장률이다.

이와 함께 지난 7월1일부터 세제와 화장품, 미용 등 수입제품의 평균 관세율이 8.4%에서 2.9%로 인하되면서 소비 증가세가 커질 전망이다.

신소비 챕터를 통해서는 화장품 소비량과 브랜드 선호도 변화, 밀레니얼 세대 부상, SNS 채널 활용 등의 최근 소비 변화를 살폈다. 무엇보다 중국의 1인당 화장품 소비량이 크게 증가했다. 중상산업연구원(中商产业研究院) 자료에 따르면 중국의 1인당 화장품 소비량은 2012년 연간 185위안에서 2017년 261.5위안(약 4만4450원)으로 늘어났다. 또 5년만에 중국 화장품 시장 상위 20위내로 진입한 중국 로컬기업이 6개에서 8개로 증가했고 이들의 시장 점유율도 7.6%에서 14.3%로 크게 상승했다.

1인당 화장품 소비량 증가, 중국 로컬기업 강세

이같은 중국 로컬 기업의 부상은 프로야와 쯔란탕(自然堂), 바이췌링(百雀羚), 칸스(韓束/KANS) 등 상위로 올라선 브랜드들의 평판이 높아졌기 때문이다. 중국 소비자들의 자국 브랜드 선호도 변화를 알 수 있는 대목이다.

여기에 80, 90년대생을 일컫는 밀레니얼 세대들이 소비 주도층으로 부상한 것도 한몫했다는 평가다. 이들은 제품의 프리미엄화도 주도하고 있다. 이들의 하이엔드 경험률은 34.3%로 전 세계 평균 경험률 53%에 근접하고 있다.

또 이들은 소셜미디어(SNS)를 비롯한 다양한 채널을 통해 정보를 수집하고 구매 결정에 활용하는 것으로 나타나고 있다. 소셜미디어를 활용하는 이들이 20.5%로 가장 높았고 브랜드 웹사이트(15.1%), 매거진(14.4%), 패션 웹사이트(13.9%), 셀러브리티(11.9%) 등의 순이었다.

신채널은 화장품 프랜차이즈와 쇼핑센터, 백화점, 소매약국, 온라인 채널 등으로 나뉘어 살폈다. 우선 화장품 프랜차이즈 매장(化妆品专营店)은 중국의 주류 구매 채널이다. 업계 통계에 따르면 화장품 프랜차이즈 매장은 중국전역에 16만개 이상이 자리잡고 있다. 무엇보다 최근 2~3년새 매장이 개편, 정확한 타깃과 지역으로 세분화하면서 포지션이 명확해지고 있다는 평가다. 여기에는 매장 브랜드화, 프리미엄화, 전문화 등의 방향으로 발전하면서 전체 상승세를 뒷받침하고 있다.

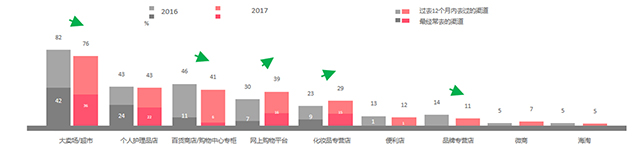

최근 채널 이용률에서도 온라인몰과 함께 전년보다 상승한 것으로 나타났다. 닐슨 데이터에 따르면 화장품 프랜차이즈 매장 최근 이용률은 2016년 9%에서 2017년 15%로 증가했다. 온라인몰의 경우 2016년 7%에서 16%로 늘어났다. 최근 12개월간 이용률도 마찬가지로 온라인몰과 함께 상승했다. 마트나 퍼스널케어 전문점, 백화점, 쇼핑센터내 전문 판매처, 편의점, 브랜드숍, 웨이상, 직구 등은 최근 이용률과 최근 12개월간 이용률이 전년보다 줄었다.

쇼핑센터(购物中心)는 서서히 성장하는 채널이다. 중국 상무부가 내놓은 ‘중국 쇼핑센터 개발지수 보고서’에 따르면 쇼핑센터는 현재 개발 지수와 미래 지수(향후 6개월) 모두 2016년보다 2017년이 소폭 상승했다. 종합지수로 보면 2016년 67.2%에서 2017년 68.5%로 상승했다. 개발지수값(榮枯線)이 50% 이상이면 호전되고 있는 것으로 본다.

지역별로도 화동과 화중, 화남, 화북, 동북, 서북, 서남 등 7개 지역에서 개발지수가 50%를 넘어설 정도로 호조세다.

온오프라인 채널 통합 대세, 온라인몰 강세

백화점(百货)은 온라인과 오프라인(O2O) 통합 흐름이 두드러지고 있다. 기본적으로 백화점 채널에 온라인과 모바일을 결합하는 방향으로 나아가고 있다. 전 채널을 디지털화하는 방향으로 발전하고 있다.

중국백화상업협회(中国百货商业协会)와 미래산업연구원이 백화점을 대상으로 전자상거래 도입 의향을 묻는 조사에 따르면 전체 54.9%가 도입할 것이라고 응답했다. 그만큼 중국 백화점 채널의 단일 형식 개발 모델은 뒤떨어진 형태로 변화하고 있다. 앞으로도 백화점 채널은 다양한 형식과 다채널을 접목해 시너지를 높이는 방향으로 진화할 것으로 보인다.

실제 백화점이 현재 접목하고 있는 다른 형식 조사(미래산업연구원)에서 슈퍼마켓/대형마트를 운영하고 있는 경우가 68.6%로 가장 많았다. 이어 쇼핑센터(55.5%), 편의점(29.2%), 아울렛(17.5%), 프랜차이즈(14.6%), 전문점(11.7%), 기타(10.2%) 순으로 나타났다.

향후 도입하려는 다른 형식의 채널로는 쇼핑센터가 26.6%로 가장 높았다. 이어 편의점과 아울렛이 각각 23.6%로 나타났고 프랜차이즈(20.7%), 슈퍼마켓/대형마트(8.9%), 전문점(5.9%) 등의 순이었다.

소매약국(零售药店)은 도전과 기회가 공존하고 있다는 진단이다. 화장품 분야와 가장 관련성이 높은 분야는 건강 제품 수요 증가와 안전한 제품 선호도가 높아지면서 더마코스메틱 가능성도 높아지고 있다는 점에서다. 향후 건강을 중시하는 소비 흐름이 이어지면서 건강기능식품을 비롯한 더마코스메틱 등 다양한 기능성 케어 제품이 약국 시장을 이끌어갈 전망이다.

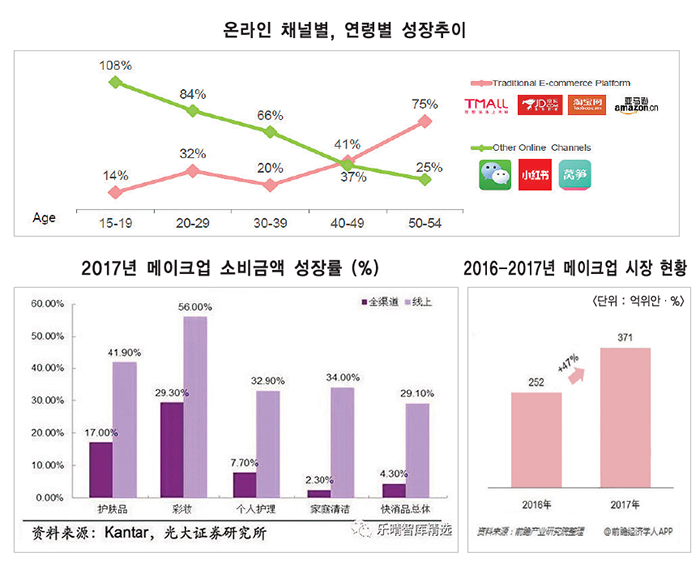

온라인 채널(线上渠道)은 젊은 소비층을 중심으로 큰 폭의 성장세를 보이고 있다. 무엇보다 연평균 30%대에 이르는 성장률을 바탕으로 전체 채널 점유율도 넓히고 있다. 채널 형태별로는 연령별, 성별로 다르게 나타나고 있다. 성숙한 여성 소비자는 티몰같은 전통적인 온라인 채널을 선호하고 있고 젊은 소비층일수록 위챗이나 샤오홍수 등 판매기능이 결합된 SNS처럼 신흥 온라인 채널을 선호하는 것으로 나타나고 있다.

메이크업 371억 위안 규모, 47% 고성장세

신카테고리는 스킨케어와 마스크팩, 메이크업, 헤어케어 등 지속적으로 성장하고 있는 제품군을 중심으로 새로운 흐름을 살폈다. 중국 화장품 시장은 스킨케어와 헤어케어, 구강케어, 바디케어, 메이크업류가 상위 5개 카테고리로 전체 시장 판매액의 90%를 차지하고 있다. 그중 스킨케어류가 50% 이상의 비중을 차지하고 있고 무엇보다 메이크업류가 가장 빠르게 성장하고 있는 것으로 나타났다.

칸타월드패널 자료에 따르면 지난해 가장 성장률이 높았던 제품군은 메이크업류로 29.3%의 성장률을 보였다. 이어 스킨케어(17.0%), 퍼스널케어(7.7%), 가정청결(2.3%) 등의 순이었다. 메이크업 제품군은 전채널 성장률뿐만 아니라 온라인 채널 성장률도 가장 높았다. 56.0%의 성장률을 기록했다.

스킨케어 제품군은 전체 화장품 시장에서 51%의 판매 비중을 보이고 있다. 이어 헤어케어(15%), 메이크업(8%), 기타(26%) 등의 순으로 나타나고 있다.

전체적으로 가장 빠른 속도로 성장하고 있는 제품군은 마스크팩과 메이크업이다. 무엇보다 마스크팩 제품군은 다양한 기능을 탑재하며 소비자들에게 지속적인 인기를 끌고 있다. 알리바바의 효능별 온라인 매출 분포 자료에 따르면 소비자들은 수분보충&보습(60%)을 가장 선호했고 이어 미백(10%), 수분(7%), 진정(5%), 여드름 개선(5%), 탄력(4%) 등의 순이었다.

이와 함께 채널별, 지역별, 브랜드별로 영역이 넓게 퍼지고 있는 것으로 나타났다. 우선 전체적으로 온라인 채널 성장세가 높지만 오프라인 채널도 지속적으로 성장세를 보이면서 다양한 채널에서 강세를보이고 있다. 화장품 전문매장뿐만 아니라 소형 슈퍼와 슈퍼, 대형마트로도 넓어지고 있는 것. 지역별로도 중점도시뿐만 아니라 소도시로도 팔림세가 넓어지고 있고 브랜드도 비브랜드까지 팔림세가 늘어나고 있다.

메이크업 제품군은 황금시대를 맞고 있다는 진단이다. 성장속도가 가파르다는 점에서다. 중국 미래산업연구원에 따르면 지난해 중국 메이크업 소매 판매액은 371억 위안(약 6조3,000억원)으로 전년대비 47%나 성장했다. 전체 화장품 소매 시장의 16% 비중이다.

무엇보다 화장품 선진국인 미국이나 일본, 프랑스에 비해 침투율이 낮아 향후 고성장 가능성이 높다는 분석이다. 중국의 지난해 1인당 평균 메이크업 소매액은 3.4 달러로 미국(50.8달러)과 일본(53.6달러), 프랑스(24.9달러)보다 현저히 적은 것으로 나타났다. 그만큼 성장 여지가 크다는 설명이다.

헤어케어 부문도 성장 동력, 프리미엄화 진행

헤어케어 제품군도 중국 화장품 시장의 주요 성장 동력으로 자리잡을 전망이다. 프리미엄 헤어케어가 이미 자리를 잡고 있을 정도로 향후 전망을 밝게 하고 있다. 샴푸를 중심으로 한 헤어케어 시장은 오는 2021년 536.4억 위안(약 9조1,180억원)에 달할 전망이다.

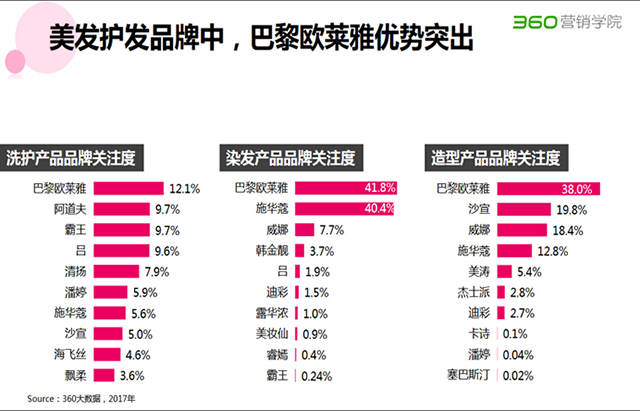

특히 로레알 파리는 중국내 헤어케어 분야의 강자로 자리잡고 있다. 샴푸뿐만 아니라 염모제, 스타일링에 이르기까지 제품 선호도에서 앞서고 있다는 점에서다. 중국의 상위 IT기업인 치후360의 2017년 360빅데이터에 따르면 로레알 파리는 샴푸 브랜드 선호도와 염모제, 스타일링 브랜드 선호도에서 모두 1위에 올랐다. 샴푸 브랜드 선호도에서 로레알 파리는 12.1%를 기록했고 아돌프(9.7%), 바왕(9.7%), 아모레퍼시픽의 려(9.6%), 유니레버의 클리어(7.9%), P&G의 팬틴(5.9%), 슈바츠코프(5.6%), 비달사순(5.0%), 헤드앤숄더(4.6%), 리조이스(3.6%) 등의 순이었다. 상위 10대 브랜드중 중국 로컬 브랜드는 아돌프와 바왕 두 개였다. P&G는 팬틴과 헤드앤숄더, 리조이스 등 세 개의 브랜드를 상위에 올렸다.

염모제 선호도도 로레알 파리가 41.8%로 가장 높았다. 슈바츠코프가 40.4%로 뒤를 이었다. 이밖에 웰라(7.7%), 한금정(3.7%), 려(1.9%), 디차이(1.5%), 레브론(1.0%), 미쟝센(0.9%), 리엔(0.4%), 바왕(0.2%) 등의 순이었다. 무엇보다 한국 브랜드 세 개(려, 미쟝센, 리엔)가 상위 톱10에 올라 눈길을 끌었다. 중국 로컬 브랜드는 한금정과 디차이 두 개가 올랐다.

헤어 스타일링 선호도도 로레알 파리가 38.0%로 가장 높았다. 이어 비달사순(19.8%), 웰라(18.4%), 슈바츠코프(12.8%), 메이타오(5.4%), 갸스비(2.8%), 디차이(2.7%), 케라스타즈(0.1%), 팬틴(0.04%), 세바스찬(0.02%) 순으로 나타났다. 무엇보다 P&G는 비달사순과 웰라, 팬틴, 세바스찬 등 네 개 브랜드를 상위에 올려 눈길을 끌었다. 로레알그룹도 로레알 파리와 케라스타즈 두 개 브랜드를 상위에 올렸다. 중국 로컬 브랜드는 메이타오와 디차이 두 개였는데, 메이타오는 독일 바이어스도르프가 인수한 중국 브랜드다.

이밖에 선케어 시장도 높은 성장세를 보이고 있는 제품군으로 평가됐다. 마케팅 리서치 기관인 카이두(凱度)에 따르면 2018년 6월 현재 여성용 선케어 제품의 보급률은 20%로, 전년대비 12% 증가했다. 매출 성장률도 25%를 넘어섰다. 높은 자외선 차단지수를 지닌 제품 비중이 증가했고 매출 비중도 50% 이상이었다.

관련기사 리스트

인기기사 TOP 10

토니모리 ‘본셉’ 다이소에 색조 라인업 대폭 확대

토니모리 ‘본셉’ 다이소에 색조 라인업 대폭 확대 알리바바그룹 물류계열사 '차이니아오', 한국시장 진출

알리바바그룹 물류계열사 '차이니아오', 한국시장 진출 ‘KOREA PACK & ICPI WEEK 2026’ 화려한 개막

‘KOREA PACK & ICPI WEEK 2026’ 화려한 개막 한국 뷰티시장 16조 육박 세계 9위 규모

한국 뷰티시장 16조 육박 세계 9위 규모 메디컬‧에스테틱 융합, ‘탈모 시대’ 새 패러다임 제시

메디컬‧에스테틱 융합, ‘탈모 시대’ 새 패러다임 제시 민감 속건조 피부 위한 아토베리어365 신제품 2종

민감 속건조 피부 위한 아토베리어365 신제품 2종 역대 최대 규모 2026 코스모뷰티서울, 5월 27일 개막

역대 최대 규모 2026 코스모뷰티서울, 5월 27일 개막 2026 뷰티 트렌드 ‘인간’에 주목하라

2026 뷰티 트렌드 ‘인간’에 주목하라 프랑스 비건 니치퍼퓸 '르 쿠방' 국내 첫선

프랑스 비건 니치퍼퓸 '르 쿠방' 국내 첫선 톰 ‘투앤티업’ 캠페인 영상 조회수 1천만 회 돌파

톰 ‘투앤티업’ 캠페인 영상 조회수 1천만 회 돌파