밀레니얼 세대 주력 소비층 부상, 중국 시장 변화 주도

온라인 주 소비층 절반 이상 차지 … 프리미엄, 메이크업 제품군이 성장 동력

신대욱 기자 <woogi@cmn.co.kr> [기사입력 : 2017-09-08 오전 10:51:45]

중국 화장품 시장&소비 트렌드 분석

[중국 상해 = CMN 신대욱 기자] “재고가 넘쳐난다. 헐값에 팔아치우고 있다. 20~30% 할인은 보통이고 급기야 전 상품 반값 세일까지 등장했다. 하나를 사면 하나를 공짜로 더 준다. 최저가 보장! 폐업 정리 세일…. 한마디로 우리는 범용화 시대에 살고 있다.”

미국의 경영학자인 조지프 파인과 제임스 H. 길모어가 1999년에 출간한 ‘체험의 경제학(Experience Economy/21세기북스)’ 서문에 나오는 말이다.

두웨이(杜伟) 중국 화장품보 부사장이 지난달 18일 상하이 진장호텔 메인 컨퍼런스장에서 이 서문을 인용해 ‘중국 화장품 100강 연쇄회의’ 주제보고를 시작했다.

중국내 화장품 유통강자들의 모임인 ‘중국 화장품 유통 100강 연쇄회의’ 올해 주제는 ‘체험경제와 소매점의 저연령화(体验经济与零售年轻化)’다. 대리상, 체인스토어, 온라인, 백화점 등 주요 유통채널의 강연도 이 주제에 맞춰졌다.

두 부사장은 “체험의 경제학 서문에 나오는 현상은 미국의 90년대말 이야기지만 현재 중국 화장품 소매에 대한 묘사여서 이제 우리도 익숙하다”며 “이같은 할인은 사실 상품 경제에 대한 지적이고, 이미 특정 단계로 발전하는 과정이라고 볼 수 있다”고 말했다.

제품 시장에서 서비스 시장으로 변화

대규모 생산에 따른 규모의 경제는 각종 비용 절감과 지속적인 가격 하락에 기여하면서 저비용 경쟁체제로 이어졌다. 그렇지만 이같은 경쟁체제는 기업 가치와 기업의 수익성 하락을 가져왔다. 그래서 상품 경제에서 서비스 경제로 전환하는 것이 세계 경제의 추세라는 것이 두웨이 부사장의 설명이다.

두 부사장은 “소비자들은 이제 제품 구매에서 서비스 구매로 나아가고 있는데, 체험의 가치에 시간과 돈을 투자하는 경향이 점점 커지고 있다”며 “특히 화장품은 단순 제품 기능에서 차별화된 브랜드, 체험의 깊이를 어떻게 제공하는지에 따라 지속 가능한 성장이 좌우되는 단계로 나아가고 있다”고 강조했다.

또 빠링호우(80后)와 지우링호우(90后) 등 젊은 소비층이 온라인은 물론 오프라인 소비 지형까지 바꿔놓을 정도로 주류 소비층으로 떠오르고 있는 현상에 주목했다.

두 부사장은 “에스티로더 등 주요 글로벌 화장품 기업들도 밀레니얼 세대를 이해하려고 노력하고 있다”며 “실제 에스티로더 디지털 부문 매출에서 84~95년에 태어난 밀레니얼 세대가 50% 이상을 차지할 정도로 비중이 높아졌다”고 전했다.

빠링호우, 지우링호우 세대 시장 주도

중국 GDP 성장률이 최근 5년동안 하락세임에도 퍼스널케어가 성장한 이면에 밀레니얼 세대가 있다. 특히 프리미엄화로 강한 성장세를 이어가고 있다.

유지안(虞坚) 칸타월드패널 중화권 총경리는 ‘신세대 소비자의 뷰티 소비 트렌드’ 강연을 통해 중국 퍼스널케어의 6대 성장 동력으로 시장 세분화와 까다로워진 소비자, 프리미엄화, 패션 지향, 건강&효능, 소비자들의 성숙한 행동 등을 꼽으면서 여기에 밀레니얼 세대가 강한 영향력을 미치고 있다고 전했다.

특히 메이크업 경험률 증가를 젊은 소비층이 주도하고 있다. 2013년 39%에서 2016년 42%로 늘어나는 등 지속적인 증가세를 보이고 있다. 이중 20~24세 경험률이 54%로 가장 높았고 25~29세 48%, 15~19세 45%, 30~34세 43%로 나타났다.

이들은 새로운 유형의 제품을 선호하면서 신규 유입되기도 한다. 립스틱이나 에어쿠션 구매 소비자가 증가한 것이 이를 방증한다. 립스틱 구매자는 지난해 13%로 늘어났고 에어쿠션도 8%의 비중으로 높아졌다.

유지안 총경리는 이같은 신규 소비자 유입 이유를 ‘WEST’라는 키워드로 제시했다. 다양하게 적용(Widely Suitable)되며 쉽게 사용(Easy To Learn)할 수 있고 부드럽게 눈에 띄며(Softly Stand Out), 트렌드에 맞기(Trendy) 때문이다.

또 스킨케어 단계도 증가하고 있다. 스킨케어 단계가 증가한 경우가 38%에 달했다. 2016년 전년대비 증가율을 보면 마스크팩(2.3%)과 에센스(2.2%), 자외선 차단제(1.1%), 아이케어(0.5%) 등의 순이었다.

특히 20~29세의 사용률은 전체 여성을 100으로 놨을 때 메이크업 리무버 사용률이 167에 달했고 에센스(119), 마스크팩(114), 자외선 차단제(112), 아이케어(107)로 전체적으로 고르게 높았다.

중국 화장품 시장의 성장세를 이끌고 있는 프리미엄 브랜드의 주고객층도 밀레니얼 세대인 것으로 분석됐다. 지난해 프리미엄 화장품 구매 증가율만 30%에 달했다. 럭셔리 제품군 구매 경험률이 13%로 높게 나타난 것이 이를 방증한다. 매스 제품 구매 경험률은 54%였고 중고가 25%, 고가 8% 순이었다.

중국 소비자들은 점점 까다롭고 최고의 제품을 선호하고 있다. 스타 단일상품의 중요성이 갈수록 증가하고 있는 셈이다.

온라인 화장품 판매 상반기 60% 성장

온라인 채널은 특히 밀레니얼 세대가 주도하고 있다. 중국 최대 B2C 온라인 쇼핑몰 티몰을 이용하는 밀레니얼 세대만 1억명을 넘는다. 이들중 여성이 60%이고 25세 미만 연령층이 40%에 이른다. 18세 이하 소비층도 지속적으로 증가하고 있다.

첸시(陈曦) 알리바바그룹 산하 티몰뷰티(天猫美妝) 브랜드 운영 디렉터는 ‘새로운 소비 체험을 재구성하는 새로운 기술’ 강연을 통해 온라인 사용자는 오프라인 사용자보다 평균 5년이 어리며 디지털화, 개성이 강하고 궁극적인 체험을 즐기는 편이라고 소개했다.

첸시 디렉터는 무엇보다 온라인과 오프라인 융합이 가속화되고 있는 최근 흐름에서 젊은 소비층의 영향력은 보다 커질 것이라고 봤다. 실제 온라인 채널 점유율이 40% 정도를 보이고 있는 현재, 온라인 사용자의 기여도는 오프라인보다 3배 이상 높다는 분석이다.

중국 빅데이터 기업 싱투((星图, Syntun)의 구이(谷熠) CEO도 ‘온라인 뷰티시장 소비 초점 분석’ 강연을 통해 젊은 소비층이 주도하는 소비 변화를 살폈다.

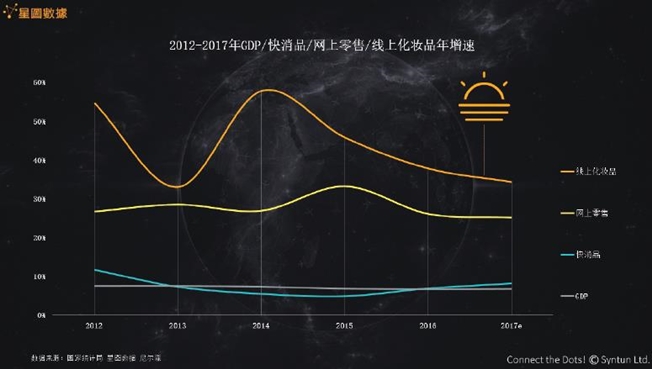

온라인 화장품 성장률을 보면 중국 GDP 성장률이나 FMCG, 온라인 소매보다도 월등히 높은 성장 곡선을 보이고 있는 것으로 나타났다. 올 상반기만 봐도 전년 동기대비 58.9% 성장했다. 지난해 상반기 30%대 성장보다 두 배 가까운 성장이다.

특히 메이크업 제품군이 전체 성장을 이끌었다. 2015년 이후 가격대가 두 배 높은 상황임에도 오히려 성장, 유망 분야임을 입증했다.

프라이머와 리퀴드 파운데이션 분야가 폭발적인 성장세를 유지했다. 업계 전체 평균 성장률의 2~3배 정도다.

립 메이크업 시장은 유럽과 미국의 디올, 샤넬, 메이블린이 주도한 것으로 나타났다. 중국 브랜드중에서는 카즈란(卡姿兰)이 2년 이상 업계 평균보다 성장률이 높았다. 특히 올 상반기는 업계 평균보다 두 배 이상 높은 182.3%의 성장률을 보였다.

클렌징 피부관리 제품군은 소폭 하락했다. 1분기 빠른 성장과 비교해 2분기 성장세가 약한 것이 요인으로 분석됐다. 점유율은 여전히 높지만 성장속도는 상대적으로 느린 것으로 나타났다. 헤어케어 분야는 전년보다 소폭 하락했다. 그래도 업계 평균 성장률보다는 높았다.

화장수는 랑콤이 업계 평균보다 5배 이상 성장했고 중국 로컬 브랜드 바이췌링(百雀羚)이 84.8%로 업계 평균보다 높게 나타났다.

마스크팩은 중국 주류 브랜드의 시장 점유율이 확고한 것으로 나타났다. 점유율뿐 아니라 높은 성장세를 보이고 있다. 중국 1위 마스크팩 브랜드 이예즈(一叶子), 바이췌링과 인터넷 브랜드 모파스지아(膜法世家), 위니팡(御泥坊) 등이다. 한국과 일본 브랜드는 평균 성장 수준을 넘지 못했다.

올 상반기 주목받은 브랜드는 샤넬과 라메르, 록시땅, 지방시, 설화수, 아르마니, 시세이도 등이다. 지난해 상반기는 크리니크와 이니스프리가 떠오른 바 있다.

온라인 제품군도 점차 프리미엄화로 가는 추세로 나타났다. 고가와 중고가, 중가는 비중을 높인 반면, 중저가, 저가는 비중이 줄었다. 구매에 영향을 받은 것은 SNS 공유 부분이며 친구 추천, 왕홍 추천, 커뮤니티, 라이브 쇼핑, 쇼핑 가이드, 쇼핑 사이트 검색 등의 순으로 나타났다.

무엇보다 온라인 주력 소비층이 점차 업그레이드되고 있는 것으로 나타났다. 이들은 개성화 경향이 강하며 대중적인 것을 따르지 않으려 한다. 안정적인 수입원을 확보하고 있고 품질에 신경을 쓰며 정신적인 면을 추구하는 편이다.

프리미엄 제품, 백화점 성장 엔진

백화점 채널도 젊은 소비층이 주력으로 떠오르고 있고 개성 중시, 고객 체험 강화, 사회적 상호 작용에 따른 영향력이 점차 높아지는 것으로 나타났다.

진란(金澜) GFK마케팅컨설팅 부총경리가 ‘백화점 화장품시장 트렌드와 채널 변화’를 통해 채널 변화와 소비 트렌드 특징을 살폈다. 백화점 채널은 쇼핑센터의 레이아웃 가속화, 고급 브랜드 성장엔진, 노화방지 제품 꾸준한 성장, 메이크업 시장 강력한 성장 등으로 특징이 요약된다.

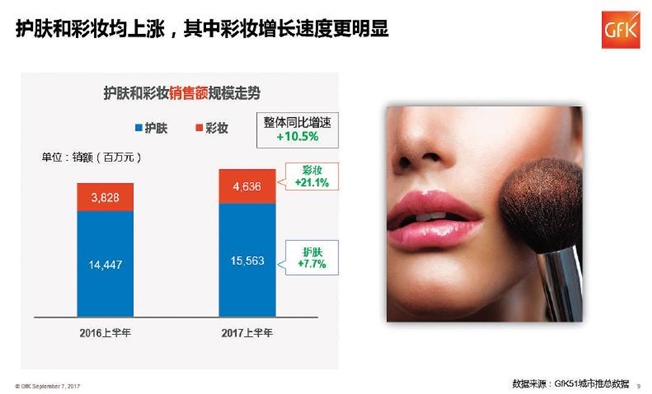

우선 올 상반기 화장품 소매 판매 총액은 1,203억 위안으로 일반 소비제품 보다 높은 성장률을 보였다. 전통백화점과 쇼핑센터를 더한 화장품 시장은 올 상반기 2월(1.7%)을 제외하면 8% 이상의 성장률을 기록했다. 1월(16.2%), 3월(9.2%), 4월(13.3%), 5월(12.9%), 6월(8.9%) 등으로 꾸준한 상승세를 나타냈다.

제품군으로 보면 스킨케어 제품군과 메이크업 제품군 모두 뚜렷한 성장세를 기록했다. 특히 메이크업 제품군의 성장률이 스킨케어 제품군보다 두 배 이상 높았다.

메이크업 제품군은 올 상반기 4,636백만 위안으로 전년 동기대비 21.1% 성장했다. 스킨케어 제품군은 15,563백만 위안으로 7.7% 성장한 규모다. 전체 성장률은 10.5%였다.

이와 함께 고가 브랜드가 전통 백화점을 이끄는 주요 성장 엔진으로 나타났다. 고가 스킨케어 제품 비중은 2013년 43.8%에서 2014년 46.2%, 2015년 48.2%, 2016년 49.0%로 지속적으로 증가했고 올해 상반기 52.9%로 절반을 넘어섰다. 메이크업 제품 비중도 마찬가지로, 2013년 45.0%, 2014년 49.8%, 2015년 54.4%, 2016년 56.1%로 꾸준히 상승했고 올 상반기에는 63.7%에 달하는 비중을 기록했다.

세부적으로 스킨케어 제품군을 보면 에센스와 마스크 비중이 꾸준한 상승세를 보였다. 에센스는 지속적으로 20%대 비중을 유지했고 올 상반기 22.9%의 비중을 나타냈다. 마스크는 5%대를 유지하다 올 상반기 6.2%로 높아졌다.

전체적으로는 올 상반기 크림이 30.0%로 가장 높았고 에센스에 이어 화장수(13.1%), 아이크림(10.8%), 클렌징(7.7%) 등의 순이었다.

기능별로 살펴보면 올 상반기 주름개선 제품이 58.1%로 가장 높았고 보습(22.1%), 미백(14.4%), 오일 컨트롤(5.4%) 순으로 나타났다.

메이크업 제품군은 에어쿠션 점유율이 꾸준히 증가하고 있고 립 메이크업류도 지속적으로 확산되고 있다. 에어쿠션은 2013년 1%에서 지난해 7.5%로 높아졌고 올 상반기에는 10%를 넘어선 10.4%의 비중으로 점유율이 증가했다. 에어쿠션은 다양한 카테고리로 확산되는 경향도 뚜렷하게 나타나고 있다. 비비, 파우더/파운데이션을 비롯해 립글로스, 립스틱, 아이라이너 등의 영역으로 넓어지고 있다.

립 메이크업류도 2013년 17.1%에서 꾸준히 증가하다 지난해 26.3%로 올라섰고 올 상반기 30%를 넘어선 32.3%의 점유율을 기록했다. 립스틱이 70.4%로 가장 비중이 높았고 립글로스(20.2%), 립밤(8.8%), 립라이너(0.5%) 등의 순이었다.

올 상반기 메이크업 제품군 전체 비중은 에어쿠션을 제외한 페이스 메이크업 제품군이 41.9%로 가장 높았다.

백화점 유형별로 보면 전통 백화점이 여전히 주요 채널로 평가된 가운데 쇼핑센터가 50% 이상 성장하며 점유율을 크게 높인 것이 눈에 띈다.

전통 백화점의 점유율은 지난해 상반기 90.3%에서 올 상반기 86.6%로 줄었지만 여전히 높은 점유율을 보이고 있다. 성장률은 전체 백화점이 10.5%로, 이중 전통 백화점이 6.0% 성장에 머무른 반면 쇼핑센터는 53.0%를 기록했다.

제품 구성비는 쇼핑센터가 전통 백화점보다 메이크업 비중이 높았다. 쇼핑센터는 메이크업 비중이 24.8%인 반면 전통 백화점은 22.7%였다. 특히 쇼핑센터는 화장품 브랜드 입점이 늘어나고 있고 새로운 스타일의 매장 형태와 접목하면서 소비자 시선을 사로잡고 있다.

팝업스토어(快闪店) 형태는 소비자에 더 가까이 다가가며 체험을 유도하고 있고 일정 기간동안 제한된 제품을 노출시키며 효과를 높이고 있다. 신제품 홍보 방법중 하나로 떠오르고 있는 형태다.

화장품 매장 경계를 뛰어넘는 이색 매장도 등장했다. 카페 등을 접목해 충성 고객들의 공유공간으로 꾸미는 형태다. 난징 더지플라자에 자리잡은 록시땅 카페가 대표적이다.

진란 부총경리는 “쇼핑센터는 세련된 레이아웃 등으로 신규 소비층을 유입시키면서 점유율을 높이고 있다”며 “전통 백화점 채널도 지속 성장하기 위해서는 고가 제품과 메이크업, 세련된 소비자 요구 충족, 채널 다변화, 마케팅 다각화, 개인 맞춤 제품 공급 등으로 경쟁력을 높여야 한다”고 전했다.

.gif)

인기기사 TOP 10

중국, 화장품 허가·등록 대수술… 시험자료 공용 허용

중국, 화장품 허가·등록 대수술… 시험자료 공용 허용 조수경 회장 “직무교육, 위생교육과 다르다”

조수경 회장 “직무교육, 위생교육과 다르다” “인재‧심리‧AI로 그린 미래 뷰티 교육”

“인재‧심리‧AI로 그린 미래 뷰티 교육” 프레비츠, 6월 OTT 톤코렉팅 선스틱 프로모션

프레비츠, 6월 OTT 톤코렉팅 선스틱 프로모션 코스맥스, 뉴욕 한복판서 K-뷰티 비전 제시

코스맥스, 뉴욕 한복판서 K-뷰티 비전 제시 이니스프리 ‘데일리 유브이 노세범 선 파우더’ 출시

이니스프리 ‘데일리 유브이 노세범 선 파우더’ 출시 리필드, ‘스칼프 리셋 클렌저’ 공식 출시

리필드, ‘스칼프 리셋 클렌저’ 공식 출시 톰 ‘더 글로우 프로’ 홍콩 첫 공식 판매 완판

톰 ‘더 글로우 프로’ 홍콩 첫 공식 판매 완판 프리미엄 애프터케어 ‘리쥬덱스’ 브랜드 리뉴얼

프리미엄 애프터케어 ‘리쥬덱스’ 브랜드 리뉴얼 세계가 반한 ‘K-뷰티 플레이’ 부산점 오픈

세계가 반한 ‘K-뷰티 플레이’ 부산점 오픈등록번호 : 코스메틱 매니아 뉴스(Cosmetic Mania News) 서울아00148(2005.12.14 등록) 발행·편집인 : 조병호

청소년보호책임자 : 조은선

주소 : 서울시 영등포구 선유로 146 이앤씨드림타워 1110호 (주)주간신문 CMN

Tel : (02)2628-5454Fax : (02)2628-5455Webmaster@cmn.co.kr

Copyright (c) 1999-2026 CMN All rights reserved.