화장품 로드숍 '변화하지 않으면 사라질 뿐'

2017년 9,085개서 2020년 5,828개로 감소···지난해만 1,373개 매장 문 닫아

박일우 기자 <free@cmn.co.kr> [기사입력 : 2021-04-11 오전 1:04:50]

코로나 시대 화장품 로드숍 현황 분석

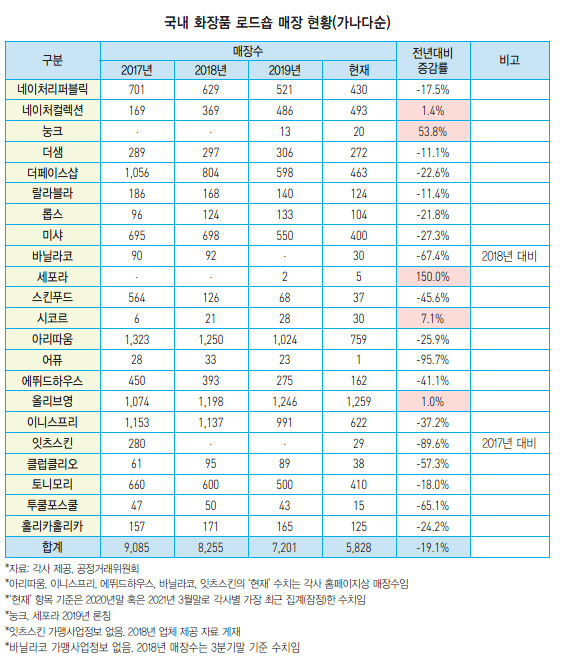

[CMN 박일우 기자] 사드(THAAD)와 코로나19로 국내 화장품 로드숍 열 곳 중 네 곳이 없어졌다. 2017년말 기준 9,085개였던 화장품 로드숍은 현재 5,828개밖에 남아 있지 않다.

3년새 거의 40% 가까이 줄어든 셈인데, 코로나 팬데믹으로 몸살을 앓은 지난해에만 1,373개가 넘는 매장이 거리에서 사라졌다.

화장품 메카 명동서도 줄줄이 폐업

대한민국 시판유통을 호령하던 로드숍이 사라지고 있다. 화장품의 성지이자 메카로 꼽히는 명동 거리에서조차 문을 닫는 로드숍이 속출하는 실정이다.

업계 관계자들 사이에선 최근 들어 ‘명(明)동’의 한자를 빗대 ‘망(亡)동’이라거나 ‘암(暗)동’이라고 부르곤 한다. 얼마나 상황이 절박한지 알 수 있는 대목이다.

화장품 1번지 명동이 저러하니 다른 곳들은 두 말할 필요가 없다. 홍대, 가로수길, 강남역 등 유동인구가 많은 대형상권들도 오지않는 관광객에다 내수 수요까지 메말라버리면서 근근히 버티는 상황이다. 코로나가 길어지면서 지난해말부터 명동 등 대형상권에서 폐점하는 경우가 심심찮게 나오고 있다.

사실 로드숍 매장수 감소는 사드나 코로나가 없었어도 예견된 일이었다. 온라인 공습 시대를 맞아 로드숍이 설 자리가 점점 좁아지는 추세였기 때문이다.

사드와 코로나가 이를 가속화 시킨 것인데, 문제는 연착륙할 준비기간을 아예 없애버리고 강제착륙을 할 수밖에 없게 만들었다는데 있다.

특히 편집숍에 밀려 부진을 면치 못하던 원브랜드숍들은 존폐의 위기로까지 몰리고 있어, 일각에선 조만간 원브랜드숍의 ‘브랜드’만 남고 ‘숍’은 없어질 것이라는 전망까지 나온다.

올리브영으로 대표되는 H&B스토어 상황도 녹록지 않다. 슈퍼 갑 올리브영만이 매장수가 1% 남짓 늘었을 뿐 랄라블라, 롭스는 원브랜드숍과 마찬가지로 매장이 줄어드는 추세다.

화장품 편집숍으로 분류되는 시코르와 세포라의 매장은 늘었지만, 대세에 영향을 줄 정도는 아니다. 아리따움, 네이처컬렉션, 눙크 등 편집숍을 표방하는 멀티브랜드숍들 역시 로드숍 유통에서 차지하는 비중을 생각하면 큰 흐름에서 벗어나지 않는 변화에 그친 것으로 보인다.

원브랜드숍 1년새 4,129개서 3,034개로

가장 큰 타격을 받은 건 원브랜드숍들이다. 코로나 이전인 2019년말 대비 현재(2020년말 혹은 2021년 3월말 중 각사별 최신 집계) 매장수를 살펴 보면, 이니스프리가 991개에서 622개로 37.2%나 크게 준 것을 필두로 네이처리퍼블릭 521개에서 430개(17.5%↓)로, 더샘 306개에서 272개(11.1%↓), 더페이스샵 598개에서 463개(22.6%↓), 미샤 550개에서 440개(27.3%↓), 스킨푸드 68개에서 37개(45.6%↓), 에뛰드하우스 275개에서 162개(41.1%↓), 클럽클리오 89개에서 38개(57.3%↓), 투쿨포스쿨 43개에서 15개(65.1%↓), 홀리카홀리카 165개에서 125개(24.2%↓) 등 1년새 대폭 감소했다.

아예 가맹사업을 철수한 곳도 있다. 잇츠스킨은 2019년부터 매장을 줄이기 시작해 현재 가맹사업을 완전히 접었다. 공정거래거래위원회가 제공하는 가맹사업 정보에도 자료가 남아있지 않다.

CMN 취재에 따르면 잇츠스킨은 현재 로드숍 9곳과 백화점과 면세점 등을 포함해 29개의 직영매장만을 운영하고 있다. 이제 잇츠스킨은 원브랜드숍이나 로드숍 구분에서 제외하고 그냥 하나의 브랜드로 생각하는 게 타당해 보인다.

바닐라코도 비슷한 상황이다. 2018년말까지 약 100여개 로드숍을 운영하던 바닐라코 역시 현재 가맹사업정보를 찾을 수 없다. 업체 측에서도 매장수 공개를 거부했는데, CMN 취재 결과 17개 면세점을 포함해 30개 매장을 운영 중인 것으로 추정된다. 면세점을 제외하면 단 13개 매장만이 남은 상황으로, 바닐라코도 잇츠스킨과 마찬가지로 가맹사업을 철수한 상태로 판단된다.

에이블씨엔씨가 미샤 후속으로 선보인 어퓨는 현재 단 1개 매장만 남아, 잇츠스킨과 바닐라코와 함께 로드숍 없는 브랜드로 존속할 전망이다.

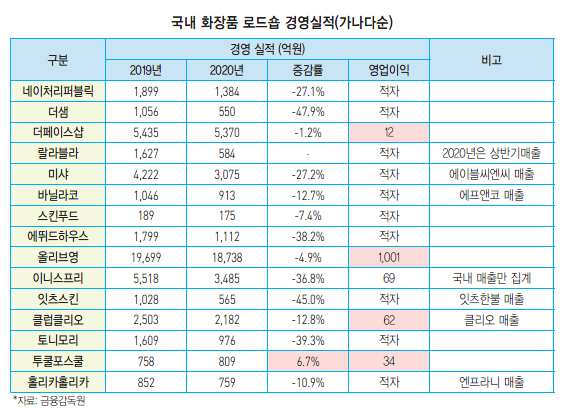

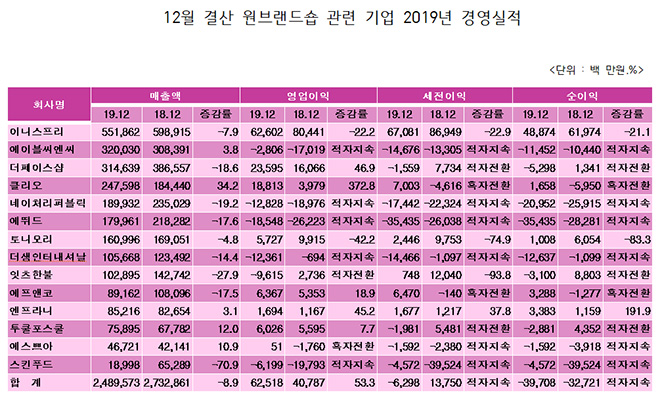

당연히 실적도 좋지 않다. 실적을 확인할 수 있는 13개 원브랜드숍 중 2019년 대비 2020년 매출이 늘어난 곳은 투쿨포스쿨 한군데 뿐이다. 더페이스샵, 이니스프리, 클럽클리오, 투쿨포스쿨은 제외한 9곳은 매출 감소에다 영업이익도 모두 적자다.

오직 투쿨포스쿨만이 매출이 758억에 809억으로 6.7% 상승한데다 34억의 영업이익까지 냈다. 특이한 점은 이 기간에 투쿨포스쿨 매장수가 43개에서 15개로 대폭 줄었다는 것으로, 원브랜드숍 중 가장 빠르게 올리브영 등 편집숍 입점을 시도한 결과로 분석된다.

랄라블라·롭스 ‘지지부진’ 올리브영도 ‘정체’

올리브영, 랄라블라, 롭스 등 H&B스토어들 형편도 별반 다르지 않다.

국내 로드숍 비중의 거의 절반을 차지하는 올리브영의 경우 2019년말 기준 1,246개에서 2020년말 기준 1,259개로 매장수가 13개(1.0%) 늘었다. 하지만 매년 고공성장을 거듭하던 매출 증가세는 2019년 1조9699억에서 2020년 1조8738억으로 4.9% 감소했다. 영업이익 역시 1001억에 불과해 5.3%대 영업이익률을 올리는데 그쳤다.

최근 몇 년간 사실상 시장지배자로 군림해온 올리브영이지만 로드숍만으로는 더 이상 고속성장을 하긴 어려워 보인다. 코로나와 무관하게 국내 상권 여건을 감안하면 신규 매장을 늘리는데 한계가 있기 때문이다. 시장지배자 위치에서 내려올 일은 없겠지만, 한계를 느낀 올리브영이 어떤 방식으로든 변화를 꾀한다면 국내 로드숍 판도에 지각변동을 몰고 올 수 있다.

랄라블라는 지난해에 16개 매장을 줄여 현재 124개 매장을 운영 중이다. 이름을 바꾸고 새롭게 도약을 꾀했지만, 활로가 보이지 않는 상황이 몇 년째 반복되는 상황이다. 코로나가 없었어도 그다지 성장을 기대하기 어려웠을 것이란 평가가 나올 만큼 업계에서 비중이 낮다.

2019년 1627억 매출에 영업이익은 적자를 기록했다. 2020년 상반기까지 올린 매출이 584억에 불과한 것을 감안하면 2020년 기준 전년대비 역성장했을 것으로 보인다. 영업이익은 논할 필요가 없다.

롭스 역시 안 좋다. 매장수는 지난해에 9개 줄어 104개만 운영 중이다. 매장수만 따지면 거의 3년전 수준으로 돌아간 꼴이다. 매출은 공개하지 않고 있지만, 롭스 매출을 포함한 롯데쇼핑 기타사업 부문 매출 성장세 역시 감소 추세고, 영업이익은 매년 상당한 손실을 내고 있다. 롭스는 최근 대표를 교체하는 동시에 롯데쇼핑 소속에서 롯데마트로 소속도 바꾸며 새 도약을 모색하는 분위기다.

시코르 2개 늘어 30호점 세포라 5호점 개설

로드숍 중 그나마 사정이 가장 나아 보이는 게 편집숍으로 분류되는 시코르와 세포라다. 시코르는 코로나 팬데믹 속에서도 매장을 2개나 늘렸다. 2017년 6개였던 2018년 21개 2019년 28개를 거쳐 매장수는 현재 30개까지 불어났다.

코로나가 없었다면 보다 공격적으로 매장 확대에 나섰을 것으로 판단된다. 매출은 확인되지 않지만, 원브랜드숍과 H&B스토어 틈새에서 나름 탄탄한 성장세를 보인다는 평이 많다.

현재 5개 매장을 보유한 세포라는 코로나 때문인지 몰라도 ‘찻잔 속 태풍’으로 귀결되는 모양새다. 2019년 10월 강남 파르나스몰에 야심차게 1호점을 오픈할 때만 해도 어느 정도 기대감이 있었지만 롯데 영플라자 2호점과 신촌 유플렉스 3호점 문을 연 뒤 ‘세계 최대 화장품 편집숍이 국내 로드숍 시장에 몰고올 기대감’은 빠르게 사라졌다.

코로나 영향이 물론 크겠지만, 5호점까지 오픈한 현 시점에서 세포라가 국내 로드숍에 미치는 영향은 거의 없는 것으로 보인다. 그동안 세포라가 밟아온 전철을 볼 때, 국내 진출과 동시에 명동에 4층짜리 매장을 개설하고도 지난해 상반기 온·오프라인 매장을 모두 철수한 부츠(Boots) 사례가 답습될 가능성도 없지 않다.

애매한 포지션, ‘아리따움·네이처컬렉션’

아모레퍼시픽의 아리따움과 LG생활건강의 네이처컬렉션, 에이블씨엔씨의 눙크는 굳이 분류하자면 멀티브랜드숍이라고 할 수 있다. 오프라인 자사몰 같은 개념인데, 시대에 맞지 않는다.

아리따움이 ‘아리따움 라이브’란 이름으로 일부 타사 브랜드를 입점시킨 체험형 매장을 시도하기도 했지만, 1호점 강남점 문을 닫은지 꽤 될 만큼 파급력은 전무했다. 현재 흐지부지한 상태로 파악된다.

아리따움 매장은 계속 줄고 있다. 2019년말 1,024개였던 매장수는 현재 759개로 크게 감소했다. 매출은 공개 불가로 알 수 없지만 하락세인 것만큼 분명하고, 영업손실폭도 상당한 것으로 알려졌다.

네이처컬렉션 매장수는 매년 늘어나는 추세다. 특히 2018년 많이 늘어 369개를 찍은 뒤 2019년 486개 2020년 493개로 매년 소폭 증가했다.

LG생활건강 측이 전략적으로 더페이스샵을 비롯한 자사 로드숍들을 전환하고 있는 탓에 매장은 늘지만, LG생활건강 브랜드들을 모아놓은 멀티브랜드숍으로 그칠 뿐, 로드숍 유통을 주도할 확장성은 거의 없다는 게 업계 지배적인 평가다. 매출은 알 수 없지만, 긍정적으로 보는 업계 관계자는 희박하다.

2019년 론칭한 눙크는 현재 20개 매장으로 수를 늘렸다. 로드숍들이 매장을 줄여나가는 시기에 느닷없이 등장한 눙크는 에이블씨엔씨 산하 브랜드 제품에다, 200개 이상 타사 브랜드를 입점시켜 편집숍 간판을 내걸었다.

하지만 자사 브랜드를 효율적으로 팔아먹기 위해 타사 브랜드를 활용한다는 의심을 지우지 못한 것으로 보인다. 홍대 1호점 매대배치에서도 이런 점은 극명하게 드러난다. 코로나에도 매장수가 늘었지만, 미샤 매장의 간판 바꿔달기, 그 이상도 이하도 아닌 것으로 업계는 보고 있다.

고객이 직접 매장을 방문해야 살 수 있는 로드숍들은 코로나 이전에도 이미 사드와 온라인 공습에 허덕이고 있었다. 매장을 체험형으로 리모델링하고, H&B스토어와 편집숍에 입점하고, 홈쇼핑에 진출하고, 세컨 브랜드를 키우는 등 생존을 위한 노력을 이어가고 있지만 아직 뚜렷한 활로가 보이지 않는 상황이다.

다만, 한 가지는 분명하다. 서경배 아모레퍼시픽 회장은 올해 신년사에서 이렇게 말했다. “매장은 사라지지 않을 것입니다. 그저 세상에 맞춰 변화하지 않는 매장만이 사라질 뿐입니다.”

[본 기사는 주간신문CMN 제1116호(2021년 4월 14일자) 마케팅리뷰 기사입니다.]

.gif)

인기기사 TOP 10

‘엑소머 셀리노바’, CJ온스타일 누적 판매 100억 원 돌파

‘엑소머 셀리노바’, CJ온스타일 누적 판매 100억 원 돌파 제11회 한국화장품전문가협회 컨퍼런스 개최

제11회 한국화장품전문가협회 컨퍼런스 개최 페리페라, 2026 올리브영X망그러진 곰 콜라보

페리페라, 2026 올리브영X망그러진 곰 콜라보 IBITA 한국관, 미국서 K뷰티 글로벌 경쟁력 입증

IBITA 한국관, 미국서 K뷰티 글로벌 경쟁력 입증 GSC, 미국 박람회장 현지 생중계 ‘화제’

GSC, 미국 박람회장 현지 생중계 ‘화제’ 맥, NEW ‘러스터글래스 쉬어 샤인 립스틱’ 출시

맥, NEW ‘러스터글래스 쉬어 샤인 립스틱’ 출시 토니모리, ‘펩타이드’ 활용 기초·색조 분야 확장

토니모리, ‘펩타이드’ 활용 기초·색조 분야 확장 티포르, ‘바르는 데일리 영양제’ 세럼·크림 2종

티포르, ‘바르는 데일리 영양제’ 세럼·크림 2종 선진뷰티사이언스, 작년 매출 808억 ‘사상 최대’

선진뷰티사이언스, 작년 매출 808억 ‘사상 최대’ 화장품 ‘인디’ 전성시대 … 제조 줄고 책판 늘어

화장품 ‘인디’ 전성시대 … 제조 줄고 책판 늘어

등록번호 : 코스메틱 매니아 뉴스(Cosmetic Mania News) 서울아00148(2005.12.14 등록) 발행·편집인 : 조병호

청소년보호책임자 : 조은선

주소 : 서울시 영등포구 선유로 146 이앤씨드림타워 1110호 (주)주간신문 CMN

Tel : (02)2628-5454Fax : (02)2628-5455Webmaster@cmn.co.kr

Copyright (c) 1999-2026 CMN All rights reserved.