- 언어

올 상반기 설화수·맥 소비자 사랑 '듬뿍'

한방 부문 설화수 61.9% 압승 … 더모-닥터지, 파우더-후 두각

이정아 기자 <leeah@cmn.co.kr> [기사입력 : 2019-09-11 오전 3:02:45]

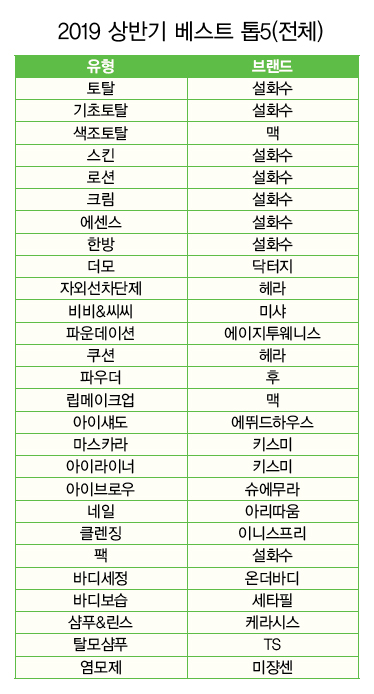

2019 상반기 베스트 화장품(전체 채널)

본지-칸타 공동조사

[CMN 이정아 기자·심재영 기자·신대욱 기자] 설화수의 브랜드 파워는 올 상반기 스킨, 로션, 에센스, 크림 등을 아우르며 기초 부문에서 건재함을 과시했다.

[CMN 이정아 기자·심재영 기자·신대욱 기자] 설화수의 브랜드 파워는 올 상반기 스킨, 로션, 에센스, 크림 등을 아우르며 기초 부문에서 건재함을 과시했다.

설화수는 1위에 오른 전 부문에서 두자릿수 점유율을 이어갔으며 특히 한방 부문에서는 61.9%의 점유율로 압승을 거뒀다.

본지와 글로벌 최대 소비자 패널 전문 마케팅 리서치 기업인 칸타(KANTAR)의 월드패널 사업부가 전국 15~65세 9,700명 여성 패널리스트를 공동조사해 발표하는 2019 대한민국 베스트 화장품 상반기 조사에서 설화수는 최강 브랜드로 위상을 떨쳤다.

설화수를 중심으로 기초 부문에서 국내 브랜드가 활약했다면 색조 부문에서는 작년 상반기와 마찬가지로 수입 브랜드들이 활약했다. 색조토탈에서 1위 자리는 맥이 수성했다. 헤라가 유일하게 순위권에 들어 체면치레를 했다. 맥은 립메이크업에서 돋보였다.

올 상반기에도 아이섀도=에뛰드하우스, 파운데이션=에이지투웨니스, 비비&씨씨=미샤, 네일=아리따움, 바디보습=세타필, 탈모샴푸=TS, 염모제=미쟝센의 공식은 유효했다.

한편 눈에 띄게 순위가 오른 브랜드도 있었다. 더모에서 닥터지가 차앤박, 피지오겔을 제치고 1위에 올랐다. 그동안 파우더 부문 최강자였던 설화수가 순위권 밖으로 밀렸고 5위였던 후가 무려 네 계단 뛰어오르며 최강 브랜드로 등극했다.

또 바디세정 부문에서 시장을 주도하던 해피바스를 위협하며 계속 점유율을 높여온 온더바디가 1.2%p 격차로 1위를 거머쥐었다. 샴푸&린스 부문에서도 1위가 엇갈렸다. 올 상반기 케라시스가 강자임을 입증했다. 리엔에 밀렸다가 작년 상반기 1위를 탈환한 려는 다시 케라시스에 자리를 내주고 말았다. 38.3% 시장 점유율로 탈모샴푸 부문 1위에 오른 TS는 샴푸&린스 부문에서도 1위 케라시스를 0.3%p 범위 내에서 뒤쫓고 있다.

기초토탈

톱5 브랜드 순위 변화 없이 유지

작년 상반기 대비 기초토탈 톱5 브랜드 순위는 변화 없이 그대로 유지됐다. 설화수>후>이니스프리>헤라>숨 순으로 나타났다. 물론 약간의 점유율 변화는 있었다. 1위 설화수는 13.3%에서 11.4%로 1.9%p 점유율이 낮아졌다.

2위 후는 4.6%에서 4.8%로 0.2%p 올랐고 3위 이니스프리는 4.4%에서 4.0%로 0.4%p 떨어졌다. 헤라도 4.3%에서 3.1%로 1.2%p 점유율이 꺾였다. 숨은 2.8% 점유율을 그대로 지켰다. 기초토탈 톱5 브랜드의 점유율 합계는 작년 상반기 29.4%에서 26.1%로 약화됐다.

색조토탈

맥 또 1위 차지, 수입 강세

올 상반기 색조토탈 톱5에 진입한 브랜드는 수입 브랜드가 우세했다. 2위 헤라를 제외하면 모두 수입 브랜드의 차지였다. 맥이 5.7%로 1위였다. 맥은 작년 상반기에도 5.4% 점유율로 1위였다. 2위 헤라의 점유율은 4.1%였다.

입생로랑>디올>샤넬이 3~5위권을 형성했다. 이들 3개 브랜드의 점유율 합은 11.5%였다. 작년 상반기 조사에서 3.7% 점유율로 4위에 올랐던 에뛰드하우스가 이번에 보이지 않았다. 3.8%의 점유율을 챙긴 디올이 그 자리를 메운 셈이다.

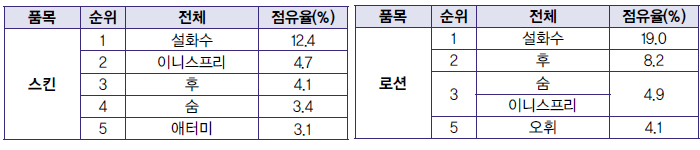

스킨

설화수 굳건, 숨 순위권으로

스킨 부문 1위는 설화수였다. 점유율은 12.4%였다. 설화수는 작년 상반기에도 1위였다. 당시 점유율은 15.2%였다. 2.8%p가 빠졌다. 2위는 이니스프리였다.

이니스프리도 작년 상반기 때와 순위 변화는 없었다. 다만 점유율이 6.3%에서 4.7%로 축소됐다. 3위 후도 순위 변화는 없었고 6.1%에서 4.1%로 점유율만 빠졌다. 톱3 브랜드 모두 점유율이 떨어졌다.

로션

설화수 1위, 숨ㆍ오휘 신규 진입

설화수는 스킨에 이어 로션에서도 1위였다. 점유율은 스킨보다 훨씬 높았다. 19.0%였다. 2위 자리는 작년 상반기와 마찬가지로 후에 돌아갔다. 순위는 지켰으나 점유율은 조금 빠졌다. 9.6%에서 8.2%로 밀렸다.

숨과 이니스프리가 각각 4.9%의 점유율로 공동 3위를 기록했으며 오휘가 4.1%로 5위에 그쳤다. 숨은 스킨에서 올 상반기 새로 순위권에 진입한 데 이어 로션에서도 이름을 올렸다. 5위 오휘도 작년 상반기에 없다가 순위권에 들었다.

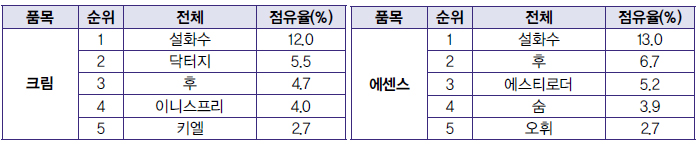

크림

스킨, 로션 이어 크림도 설화수

스킨, 로션에 이어 크림 부문에서도 설화수가 1위를 꿰찼다. 점유율 12.0%로 두자릿수다. 하지만 작년 상반기와 비교하면 설화수의 점유율은 많이 약화됐다. 19.1%에서 7.1%p나 빠졌다.

인상적인 건 2위를 차지한 닥터지다. 닥터지는 작년 상반기만 해도 순위권에 없었다. 올 상반기에 5.5%의 점유율을 확보하며 2위에 올랐다. 4.7% 후도 제쳤다. 후는 3위를 기록했다. 4위는 이니스프리였다. 이니스프리는 5.0%에서 4.0%로 점유율이 축소되며 순위도 한계단 내려섰다. 그 뒤를 키엘이 따랐다.

에센스

톱5 브랜드 시장 장악력은 약화

설화수는 에센스도 놓치지 않았다. 점유율은 13.0%였다. 15.7%였던 작년 상반기와 비교하면 점유율이 조금 떨어지긴 했으나 2위와의 격차는 거의 두배다.

2위는 6.7%를 차지한 후였다. 작년 상반기 순위권 밖이었던 후는 이번에 2위로 급상승했다. 에스티로더도 따돌렸다. 에스티로더는 5.2% 점유율로 3위에 기록됐다. 숨과 오휘가 5위권에 포함됐다.

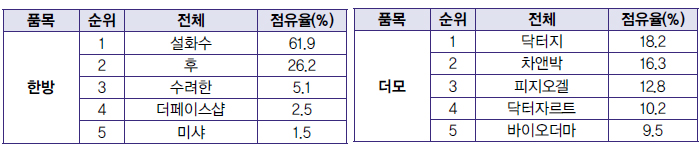

한방

설화수 60%대 압도적 점유율 여전

설화수의 압도적 점유율은 올 상반기에도 변함이 없었다. 61.9%의 점유율을 기록하며 설화수는 1위 자리를 거뜬히 지켜냈다. 후가 그 뒤를 따랐다. 후의 점유율은 26.2%다. 작년 상반기 22.3%에서 올 상반기에는 3.9%p 증가했다.

1위 설화수와 2위 후의 시장 점유율 합이 88.1%에 달하는 만큼 3~5위권인 수려한, 더페이스샵, 미샤 3개 브랜드를 합쳐도 두자릿수가 안된다. 9.1%에 불과하다. 이러한 현상은 작년 상반기보다 더 심해졌다.

더모

닥터지 점유율 4위에서 1위로 ‘껑충’

올 상반기 더모 화장품 부문 1위는 닥터지에 돌아갔다. 닥터지의 점유율은 18.2%였다. 닥터지는 작년 상반기 9.1% 점유율로 4위를 차지한 바 있다. 점유율이 두배나 껑충 뛰면서 두드러진 성장세를 보였다. 차앤박, 피지오겔, 닥터자르트를 제치고 1위에 올랐다.

2위 차앤박은 16.3%였다. 피지오겔이 12.8%, 닥터자르트가 10.2%로 두자릿수 점유율을 챙겼다. 피지오겔은 작년 상반기 16.8%였고, 닥터자르트는 11.0%였다. 바이오더마가 9.5%로 5위권에 이름을 올렸다. 톱5 점유율 합계는 67.0%다.

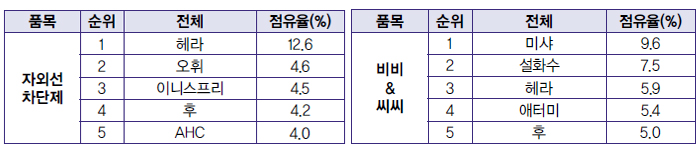

자외선차단제

헤라, 높은 점유율로 1위 수성

헤라가 12.6%의 높은 점유율로 타 브랜드와의 격차를 벌리며 작년에 이어 1위의 영예를 거머쥐었다.

2위부터 5위까지는 점유율 4.0%대에 일제히 포진하는 진풍경이 빚어졌다. 톱5 진입과 동시에 2위에 오른 오휘는 4.6%의 점유율을 기록했으며, 작년에 2위였던 이니스프리는 4.5%로 3위에 머물렀다. 작년에 5위였던 후가 4.2%로 한 계단 올라서며 4위를 차지했다.

비비&씨씨

미샤 2년 연속 1위, 설화수 맹추격

미샤가 작년에 이어 2년 연속 비비&씨씨 1위를 차지했다. 점유율도 9.6%로 지난해 9.3%보다 0.3%p 상승했다.

그 뒤를 설화수가 맹추격했으나 7.5%의 점유율을 얻는데 그쳐 2위에 머물렀다. 지난해 2위였던 리엔케이가 순위 밖으로 밀려나고 헤라(5.9%), 애터미(5.4%), 후(5.0%)순이었다.

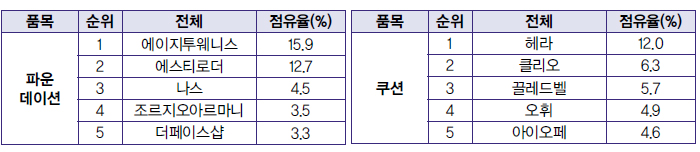

파운데이션

에이지투웨니스 파운데이션 ‘절대 강자’

에이지투웨니스가 4년 연속 파운데이션 1위 자리를 지켰다. 점유율은 15.9%로 작년 18.7%보다는 낮아졌다. 2위 자리는 작년과 마찬가지로 에스티로더가 차지했다. 점유율은 12.7%로 작년 10.5%보다 높아졌다.

작년에 5위였던 나스가 올해는 4.5%의 점유율을 얻으며 두 계단 상승했고, 조르지오 아르마니가 3.5%의 점유율로 4위를 차지했다. 더페이스샵이 3.3%의 점유율로 톱5위에 새로 진입했다.

쿠션

헤라 1위, 클리오 쿠션 원조에 도전장

헤라가 12.0%의 높은 점유율로 타 브랜드를 제치고 작년에 이어 쿠션 부문 1위 자리를 지켰으나 지난해와 달리 쿠션 원조의 아성은 무너졌다.

클리오(6.3%), 끌레드벨(5.7%), 오휘(4.9%)가 톱5 신규 진입과 동시에 나란히 2, 3, 4위를 차지했고, 지난해 헤라에 이어 2위를 차지하며 쿠션 원조의 명성을 입증했던 아이오페는 4.6%의 점유율에 그쳐 5위에 턱걸이했다.

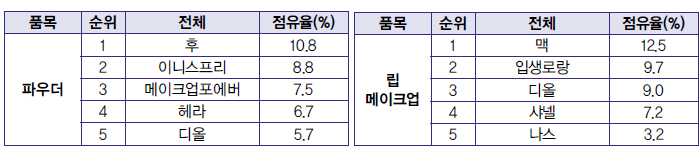

파우더

후, 파우더 부문 새로운 강자 부상

작년까지 3년 연속 파우더 부문 최강 브랜드로 자리를 지켰던 설화수가 톱5 밖으로 밀려나고 지난 해 5위였던 후가 무려 네 계단이나 뛰어오르며 파우더 부문 최강 브랜드로 등극했다. 점유율은 10.8%. 그 뒤를 이어 이니스프리가 8.8%의 점유율로 지난해에 이어 2위를 차지했고, 지난해 3, 4위였던 메이크업포에버와 헤라도 각각 7.5%, 6.7%의 점유율로 순위를 지켰다. 디올이 5.7%의 점유율로 톱5에 새롭게 진입했다.

립메이크업

맥 연속 1위, 나스 톱5 새로 진입

립메이크업 부문은 지난해 상반기에 이어 올 상반기도 수입 브랜드들이 전체 시장을 주도했다. 맥이 12.5%의 점유율을 얻으며, 이번에 1위를 차지했다.

입생로랑과 디올은 서로 자리를 바꿨다. 작년 상반기 3위였던 입생로랑은 9.7%의 점유율을 얻으며 한 계단 올라섰고 2위였던 디올은 9.0%의 점유율로 3위에 그쳤다. 샤넬은 작년과 마찬가지로 4위에 머물렀다. 점유율은 7.2%를 기록했다. 나스가 3.2%로 5위를 차지했다.

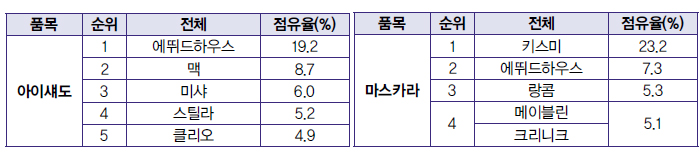

아이섀도

에뛰드하우스 1위, 국산 브랜드 선전

에뛰드하우스가 19.2%라는 높은 점유율로 작년 상반기에 이어 올 상반기도 아이섀도 부문 최강 브랜드의 영예를 차지했다. 그 뒤를 맥이 맹추격했으나 8.7%의 점유율에 그쳐 2위에 머물렀다.

아이섀도 부문은 미샤와 클리오가 톱5에 새로 진입하며 수입 브랜드와 경쟁을 벌였다. 미샤가 6.0%의 점유율을 기록해 3위에 랭크됐으며 작년에 5위였던 스틸라가 5.2%의 점유율로 4위를 기록했다. 클리오는 4.9%의 점유율로 순위권에 새로 진입했다.

마스카라

키스미, 마스카라 최강 브랜드 자리매김

키스미가 작년 상반기에 이어 올해도 23.2%라는 압도적인 점유율로 마스카라 부문 최강 브랜드 자리를 거머쥐었다. 그 뒤를 에뛰드하우스가 추격했으나 7.3%의 점유율을 얻는데 그쳐 2위에 머물렀다.

3위 자리는 톱5에 새로 진입한 랑콤(5.3%)이 차지했다. 4위는 지난 해 3, 4위를 차지했던 메이블린과 크리니크가 각각 5.1%의 동일한 점유율을 나타내 공동 4위를 기록했다.

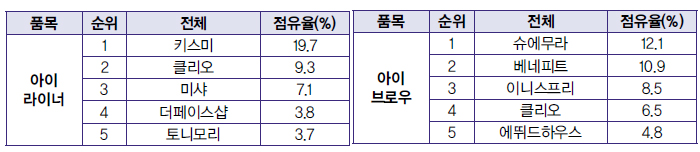

아이라이너

키스미 1위 수성, 브랜드숍 경쟁 치열

키스미가 19.7%라는 압도적인 점유율로 작년 상반기에 이어 올 상반기도 1위의 영예를 차지했다. 2위부터 5위까지는 국산 브랜드숍들의 경쟁이 치열했다.

작년 상반기 2위였던 클리오가 9.3%의 점유율을 얻으며 올 상반기도 2위 자리를 지켰고, 미샤가 7.1%의 점유율을 얻으며 톱5 진입과 동시에 3위에 랭크됐다. 4위 자리를 놓고 점유율 0.1%p 차이로 순위가 갈렸다. 더페이스샵이 3.8%로 4위, 토니모리가 3.7%로 5위였다.

아이브로우

슈에무라 12.1%로 연속 1위

슈에무라가 12.1%의 점유율로 연속 1위에 올랐다. 베네피트가 10.9%의 점유율로 뒤를 이었다. 이니스프리가 8.5%, 클리오가 6.5%, 에뛰드하우스가 4.8%로 상위 톱5 브랜드에 이름을 올렸다.

전체적으로 수입 브랜드가 강세를 보였다. 로레알코리아의 슈에무라와 LVMH코스메틱스의 베네피트의 점유율만 23.0%였다. 지난해 순위 밖이었던 클리오가 4위로 올라선 것도 눈에 띄었다.

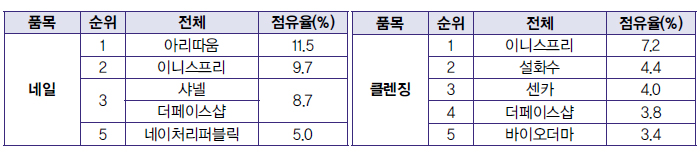

네일

아리따움 11.5% 점유, 1위 수성

아리따움이 11.5%로 1위를 이어갔다. 이니스프리가 9.7%로 2위에 올랐다. 이어 샤넬과 더페이스샵이 각각 8.7%의 점유율로 공동 3위를 기록했고, 네이처리퍼블릭이 5.0%로 톱5 안에 들었다.

전체적으로 브랜드숍 브랜드가 강세였다. 샤넬을 제외한 4개 브랜드가 브랜드숍으로, 이들의 점유율만 34.9%였다. 지난해 순위 밖이었던 네이처리퍼블릭이 톱5 안에 진입한 것도 눈에 띄었다.

클렌징

이니스프리 7.2% 점유율로 연속 1위

이니스프리가 7.2%의 점유율로 연속 1위를 이어갔다. 설화수가 4.4%로 2위를 기록했다. 이어 센카(4.0%)와 더페이스샵(3.8%), 바이오더마(3.4%) 순으로 상위 톱5 브랜드를 형성했다.

상위 톱5 브랜드는 지난해와 동일했는데, 센카가 한 계단 올라섰고 더페이스샵이 한 계단 내려앉은 변화가 보였다. 브랜드숍과 백화점 프리미엄, 수입 매스, 더마 브랜드 등 다양한 브랜드가 톱5 안에 포진된 것도 눈길을 끌었다.

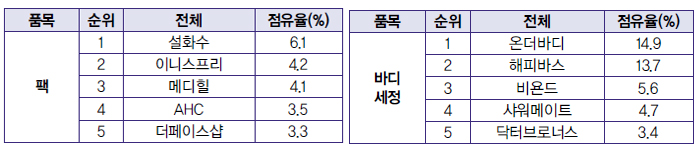

팩

설화수 6.1% 점유율로 1위 수성

설화수가 6.1%의 점유율로 연속 1위에 올랐다. 이니스프리가 4.2%의 점유율로 뒤를 이었다. 메디힐(4.1%)과 AHC(3.5%), 더페이스샵(3.3%)도 상위 톱5 브랜드에 이름을 올렸다.

팩 부문도 백화점 프리미엄(설화수)과 브랜드숍(이니스프리, 더페이스샵), 전문 브랜드(메디힐), 매스티지(AHC) 등으로 분화된 양상을 보였다. 지난해 순위 밖이었던 더페이스샵이 다시 상위권으로 진입한 것도 눈길을 끌었다. 전체 톱5 브랜드의 점유율은 21.2%였다.

바디세정

온더바디 14.9% 점유율로 1위 등극

온더바디가 14.9%의 점유율로 1위에 올랐다. 해피바스가 13.7%의 점유율로 2위를 기록하며 각축을 벌였다. 이어 비욘드(5.6%)와 샤워메이트(4.7%), 닥터브로너스(3.4%) 등의 순으로 상위 톱 5 브랜드를 형성했다.

상위 두 개 브랜드간 각축이 치열했다. 지난해 2위였던 온더바디가 1위로 올라섰고 해피바스는 한계단 내려앉았다. 두 브랜드의 점유율만 28.6%였다.

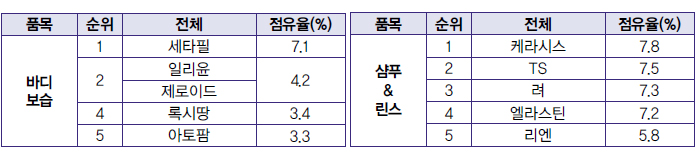

바디보습

세타필 7.1% 점유, 1위 수성

갈더마코리아의 세타필이 7.1%의 점유율로 연속 1위에 올랐다. 일리윤과 제로이드가 각각 4.2%의 점유율로 공동 2위에 올랐고, 록시땅(3.4%), 아토팜(3.3%) 순으로 톱5 브랜드를 형성했다.

세타필이 강세를 이어간 가운데 네오팜이 두 개 브랜드(제로이드, 아토팜)를 상위에 올린 것이 눈에 띄었다. 전체 톱 5 브랜드의 점유율은 22.2%였다.

샴푸&린스

케라시스 1위, 상위 브랜드간 각축 치열

케라시스가 7.8%의 점유율로 1위에 올랐다. 케라시스는 특히 지난해 4위에서 네 계단 상승한 1위를 기록, 주목받았다. TS가 근소한 차이인 7.5%로 2위를 기록했고 려도 근소한 차이인 7.3%의 점유율로 3위를 차지했다.

샴푸&린스 부문은 브랜드간 각축이 치열했다. 1~4위간 점유율 격차는 0.6%p에 불과했다. 1~2위간 격차는 0.3%p, 2~3위간 0.2%p, 3~4위간 0.1%p로 미세한 차이로 순위가 결정됐다.

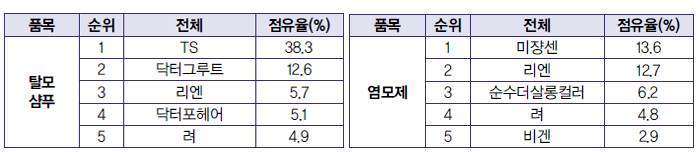

탈모샴푸

TS 38.3% 점유율로 절대 우위

TS가 38.3%의 압도적 점유율로 연속 1위에 올랐다. 닥터그루트가 12.6%의 점유율로 2위를 기록했다. 이어 리엔(5.7%)과 닥터포헤어(5.1%), 려(4.9%) 순으로 상위 톱5 브랜드를 형성했다.

탈모샴푸 부문은 TS의 압도적 우세가 이어졌다. 2위와 격차만 25.7%p로 상당한 차이를 보였고 2~5위의 점유율인 28.3%보다도 크게 앞섰다. 전체 톱5 브랜드의 점유율은 66.6%였다.

염모제

미쟝센 13.6%로 연속 1위 유지

미쟝센이 13.6%의 점유율로 연속 1위에 올랐다. 리엔이 12.7%의 점유율로 2위를 차지했다. 이어 순수더살롱컬러(6.2%), 려(4.8%), 비겐(2.9%) 순으로 상위 톱5 브랜드를 형성했다.

염모제 부문은 상위 브랜드간 각축으로 전개됐다. 미쟝센과 리엔 두 브랜드의 점유율만 26.3%였다.

본지-칸타 공동조사

2019 상반기 베스트 화장품 어떻게 선정했나?

■ 선정 기준

2019 상반기 대한민국 베스트 화장품은 국제적인 신뢰도를 갖춘 글로벌 최대 소비자 패널 전문 마케팅 리서치 기업인 칸타(KANTAR)의 월드패널 사업부에서 제공하는 데이터에 근거해 선정된다. 데이터는 칸타 월드패널 9,700명(전국 15~65세 여성 패널리스트)의 화장품 구매조사를 바탕으로 한다. 헤어, 바디의 경우만 5,500명 가구패널이 기준이다. 정확한 조사 기간은 2019년 1월 1일~6월 16일까지다.

■ 선정 방법

주간 단위로 작성된 칸타 월드패널의 다이어리 구매 기록을 분석, 동일 소비자 구매 행위 관련 정보를 산출해 제품 구매 채널, 구매액 등을 집계함으로써 유형별 판매액 기준 1위 화장품을 선정한다. 본인이 사용할 목적으로 직접 구매한 결과와 함께 선물용까지 모두 포함한다. 다만, 더마 유형의 경우는 선물용을 포함할 경우 점유율(%)이 ‘과대 계상’되는 이슈가 있어 ‘직접 구매’한 경우만을 기준으로 산출했다.

■ 채널 구분

전체 채널은 백화점, 방판, 화장품전문점, 드럭스토어, 원브랜드숍, 멀티브랜드숍, TV홈쇼핑, 통신판매, 인터넷쇼핑몰, 대형할인마트, 아울렛, 편의점, 슈퍼마켓, 약국 등 화장품 구매가 가능한 유통을 전부 포함한다.

■ 제품 유형

제품 유형은 ▲스킨 ▲로션 ▲크림 ▲에센스 ▲한방 ▲더모 ▲자외선차단제 ▲비비&씨씨 ▲파운데이션 ▲쿠션 ▲파우더 ▲립메이크업 ▲아이섀도 ▲마스카라 ▲아이라이너 ▲아이브로우 ▲네일 ▲클렌징 ▲팩 ▲바디세정 ▲바디보습 ▲샴푸&린스 ▲탈모샴푸 ▲염모제 등으로 구분한다. 아울러 ▲기초토탈 ▲색조토탈도 각각 발표한다.

.gif)

인기기사 TOP 10

혁신 아이디어, 독보적 기술력 돋보이는 제품에 '극찬'

혁신 아이디어, 독보적 기술력 돋보이는 제품에 '극찬' 일본 화장품 시장, 디지털‧성분‧시니어가 이끈다

일본 화장품 시장, 디지털‧성분‧시니어가 이끈다 역대 최대 규모 2026 코스모뷰티서울, 5월 27일 개막

역대 최대 규모 2026 코스모뷰티서울, 5월 27일 개막 명동, ‘K뷰티’이어 ‘드럭스토어 약국’ 급증

명동, ‘K뷰티’이어 ‘드럭스토어 약국’ 급증 마이크로바이옴 기반 젊은 피부 핵심 물질 발견

마이크로바이옴 기반 젊은 피부 핵심 물질 발견 AGE20’S CAFE 체험형 무빙 팝업 운영

AGE20’S CAFE 체험형 무빙 팝업 운영 와이이오, 정화예대 미용예술학부와 MOU 체결

와이이오, 정화예대 미용예술학부와 MOU 체결 코스맥스, ‘발명의날’ 산업부 장관 표창 수상

코스맥스, ‘발명의날’ 산업부 장관 표창 수상 김승환 아모레 대표이사 ‘K-뷰티 지속 성장 전략’ 제시

김승환 아모레 대표이사 ‘K-뷰티 지속 성장 전략’ 제시 다이소, ‘전용 라인’이 뷰티 시장 키웠다

다이소, ‘전용 라인’이 뷰티 시장 키웠다

등록번호 : 코스메틱 매니아 뉴스(Cosmetic Mania News) 서울아00148(2005.12.14 등록) 발행·편집인 : 조병호

청소년보호책임자 : 조은선

주소 : 서울시 영등포구 선유로 146 이앤씨드림타워 1110호 (주)주간신문 CMN

Tel : (02)2628-5454Fax : (02)2628-5455Webmaster@cmn.co.kr

Copyright (c) 1999-2026 CMN All rights reserved.