포스트차이나로 뜨는 태국, K-뷰티 '고전'

글로벌‧로컬 기업 각축 … 톱20 브랜드에 한국은 없어

신대욱 기자 <woogi@cmn.co.kr> [기사입력 : 2018-08-09 오후 5:11:22]

[CMN 신대욱 기자] 태국 화장품 시장이 ‘포스트 차이나’의 중심국으로 떠오르고 있으나 한국 브랜드는 이렇다 할 성과를 내고 있지 못한 것으로 분석됐다. 대한화장품산업연구원은 최근 발표한 ‘포스트 차이나 시장과 기회(1) - 태국’ 보고서를 통해 태국 시장에서 아모레퍼시픽 계열 브랜드를 제외하고는 성공했다고 평가할 수 있는 브랜드를 찾기 어렵다고 밝혔다.

무엇보다 태국 화장품 시장내 상위 20대 기업과 20대 브랜드에 한국 기업이나 브랜드는 단 한곳도 이름을 올리지 못했다. 유로모니터 자료에 따르면 지난해 태국 화장품 시장 기업별 점유율에서 유니레버 타이 홀딩스가 1위를 기록하고 있고 로레알과 피앤지, 콜게이트 팔모라이브, 바이어스도르프, 암웨이, 베터 웨이, 존슨앤드존슨, ELCA 등의 순으로 상위 10대 기업에 올라 있다.

연구원은 2012년을 기점으로 태국에서 단독법인으로 전환하며 직접 진출한 아모레퍼시픽의 계열 브랜드들이 선전하고 있는 것 외에 자신있게 성공했다고 평가할 수 있는 한국 브랜드를 찾기 어려운게 현실이라고 분석했다. 가장 성공적으로 안착했다고 평가되는 라네즈를 필두로 이니스프리, 에뛰드하우스, 설화수 등 아모레퍼시픽 계열 브랜드들은 모든 가격대와 소비자군별 포지셔닝을 마치고 브랜드 안착 단계에서 본격적인 매출 성장 단계로 들어선 것으로 평가됐다.

기타 중소 브랜드들은 2010년대 초반 직접 진출을 노렸으나 브랜드를 안착시키지 못하고 철수한 상황이다. 현재 판매되고 있는 제품들은 왓슨스나 가디언 등의 드럭스토어, 이브앤보이, 세포라 등 화장품 전문매장을 중심으로 판매되고 있다.

이같은 상황은 태국이 동남아시아 한류의 원조 국가란 점에서, 한류 붐을 타고 상품 판매로 연결시키지 못한 아쉬움이 크다는 지적이다. 그동안 태국의 한류를 등에 업고 K-팝이나 K-드라마 뿐만 아니라 K-푸드는 물론 11번가, 씨제이오쇼핑 등 주요 유통에 이르기까지 적극적으로 진출해왔으나, 최근에는 한류가 매출 확대로 이어지지 않고 있다는 분석이다. K-뷰티도 마찬가지로 태국내 주요 유통 채널인 왓슨스나 가디언, 이브앤보이 등 다양한 채널 입점 등으로 시장을 두드리고 있으나 큰 주목을 받은 사례는 없는 형편이다.

이는 태국 내 TV 채널에서 한국 프로그램 방영이 줄어든데다 전반적인 한류 영향도 축소됐기 때문이라는 지적이다. 여기에 태국 로컬기업에서 한류를 활용해 유사품을 출시하거나 ‘KOREA’를 컨셉으로 한 브랜드 출시 사례가 증가하면서 한류의 부작용도 나타나고 있다. 이같은 영향으로 기존 한류 소비층을 비롯해 태국인들은 더 이상 한국 제품이 신기하거나 특별하게 여기지 않는다는 설명이다. 이는 한류 장기화로 인한 피로도와 잠재적인 한류 소비자군 확장 실패로 이어졌다는 분석이다. 그만큼 K-뷰티는 여전히 수요가 있지만, 주요 소비자군이 일부 10~20대에 한정된 한계도 노출하고 있다는 지적이다.

태국 5대 수출국 중요 시장 부상

K-뷰티 수요 여전, 브랜딩 중요

태국은 지난해 중국(홍콩 포함)과 미국, 일본, 대만에 이어 한국의 5대 화장품 수출국으로 떠오를 만큼 여전히 중요한 시장이다. 전체 화장품 수출의 3% 비중이다. 또 원조 한류국가중 하나로 가치가 있다는 평가다.

태국은 인구 6,800만명에, 화장품 시장 규모가 6조원(유로모니터 자료)으로 동남아시아 시장중 가장 규모가 크다. 무엇보다 이같은 외형은 물론 태국 시장이 지닌 지리적, 경제적 여건에서 유리한 면이 많아 보다 주목받는 시장이다. 우선 태국은 동남아시아 화장품 물류 거점으로 꼽힌다. 지리적으로 인도차이나 반도 중심부에 자리잡고 있고 서쪽으로 미얀마, 동쪽으로 캄보디아, 라오스, 남쪽으로 말레이시아와 국경을 맞대고 있으며 반도 동쪽에 베트남과도 밀접하게 연결돼 있다. 이런 지리적 이점을 활용해 이웃 국가와 활발한 교역이 이뤄지고 있다.

이와 함께 태국은 아세안(ASEAN) 지역의 화장품 트렌드 선도 시장으로 평가되고 있다. 구매력과 소비자 성숙도 등에서 싱가포르를 능가한다. 소비시장으로 제한돼 있는 싱가포르와 달리 태국은 수준 높은 제조시설과 까다로운 소비자, 동남아 원주민 피부의 대표성, 높은 SNS 사용률, 대중문화 발달, 시장 성숙도 등에서 트렌드 확산 중심지로 역할을 하고 있다.

실제 로레알과 유니레버, P&G 등 글로벌 기업들은 동남아 시장 진입을 위한 테스트 마켓으로 태국시장을 활용하고 있다. 일본 시세이도의 ‘Za’ 브랜드는 개발 당시 태국에 연구소를 두고 세밀한 기획에 나선 바 있다.

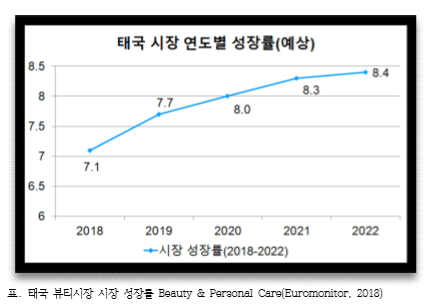

여기에 향후 시장 성장이 크게 기대된다는 점도 매력으로 꼽힌다. 한국의 경우 1~3%대의 저성장 기조로 접어든 반면, 태국시장은 향후 5년간 연평균 약 8%의 성장률(유로모니터 자료)을 보일 것으로 보고되고 있다. 대부분의 제품군에서 고른 성장을 보일 것으로 예상되며, 특히 스킨케어와 메이크업, 헤어케어, 자외선 차단제가 주목받을 것으로 분석되고 있다. 평균 나이도 38세로 젊어 향후 시장 확대가 기대된다는 평가다.

글로벌‧로컬 브랜드 강세, 소비자 수준 높아

하이소 문화, SNS 판매 등 특성 이해해야

태국 화장품 시장 특징을 구체적으로 살펴보면 우선 글로벌 기업들이 상위에 포진해 있는 것이 눈에 띈다. 상위 10개 기업중 8개 기업이 글로벌 기업이다. 1위에 올라 있는 유니레버를 비롯해 로레알, 피앤지, 콜게이트, 바이어스도르프 등 톱5 기업이 모두 글로벌 기업이다. 여기에 암웨이, 존슨앤드존슨, ELCA 등이 상위 톱10 안에 들어 있다.

특히 1위 유니레버의 경우 1932년에 이미 공장을 설립하고 시장을 개척, 현재의 지위를 이어오고 있다는 점에서 주목된다. 현지에서 제품을 생산, 저변을 넓히면서 시장을 선점한 결과다. 높은 인지도와 공격적인 가격정책도 한 요인이다.

두 번째 특징은 까다로운 소비자 기준이다. 태국 소비자들은 다른 아세안 국가 소비자들보다 눈높이가 다르다는 평가다. 평균치보다 높다는 것. 여기에는 글로벌 기업들이 빠르게 진출하며 앞선 제품에 익숙해진데다, 상대적으로 크지 않은 시장에서 글로벌 기업과 로컬기업간 경쟁 심화로 소비자 선택지가 다양해진 것도 한몫했다는 분석이다. 이를 통해 품질과 가격을 우선적으로 고려하는 까다로운 기준이 형성된 셈이다. 그만큼 신규 진입이 어려운 시장이기도 하다.

세 번째 특징은 로컬 브랜드의 약진이다. 태국 로컬 기업은 태국내 상위 톱10 기업에 두 곳이 포함돼 있다. 유로모니터 조사에 따르면 대표적인 로컬기업인 베터웨이(Better Way)와 지파린 스카이라인(Giffarine Skyline)이 각각 7위와 9위에 올라 있다. 무엇보다 이들 기업의 브랜드 순위는 1위와 3위를 차지할 정도로 강세를 보이고 있다. 무엇보다 태국은 다른 선진 시장과 달리 시장 성장과 성숙도에 비해 훨씬 빠른 속도로 로컬 브랜드가 상위로 올라선 점에서 주목받고 있다.

또 일반적으로 1위 기업과 브랜드가 스킨케어 비중이 높은 것과 달리 태국은 색조 브랜드(미스틴)가 점유율 1위에 올라 있는 것이 독특한 점이다. 여기에 미스틴 브랜드는 저가 제품이 중심을 이루고 있다는 점에서 럭셔리 브랜드 비중이 높은 선진시장과 다른 특징을 보여주고 있다. 여기에는 오래 전부터 현지 제조공장을 통해 글로벌 브랜드 제품의 제조기술을 확보하고 현지 사정에 맞는 제품을 꾸준히 개발, 가격 경쟁에서도 우위를 확보한 것이 소비자 신뢰로 이어졌다는 평가다.

네 번째 특징은 상류 사회(하이소) 문화다. 하이소(Hi-So)라 불리는 태국의 상류계층은 태국 사회에서 공인된 특권층이다. 이들은 두 부류다. 셋티카우(Set-tee-kaw)라 불리는 전통적인 부유층을 우선 꼽을 수 있다. 태국 왕족과 귀족 등이 포함되며 막대한 부와 권력을 지닌 그룹이다. 또 하나는 셋티마이(Set-tee-mai)라는 신흥귀족이다. 주요 잡지의 지분을 차지하며 특히 유통, 소비 시장을 이끌며 막강한 영향력을 발휘한다.

이들 상류층의 관심사나 소비 트렌드는 태국 일반인들의 소비 패턴에도 영향을 주고 있다. 그래서 각종 브랜드 행사나 제품 런칭, 마케팅 행사 등에서 섭외 1순위로 꼽힌다. 설화수가 하이소 소비층을 활용해 홍보에 나서면서 효과를 봤고, 미스틴이나 스네일 화이트 같은 브랜드는 아예 주요 모델을 하이소로 선정해 단시간내 성장하는 성과를 거두기도 했다.

다섯 번째 특징은 아세안내 B2B 시장 대표성이다. 태국은 지리적 특성뿐만 아니라 아세안내 경제, 사회, 문화 선진국으로 주위 국가의 화장품 시장에 미치는 영향이 크다. 태국은 베트남 화장품 수출 1위, 미얀마 화장품 수출 1위에 오른 정도로 이 지역내 영향력이 높다. 또 인코스메틱스 아시아 방콕, 비욘드 뷰티 아시아 방콕 등 주요 화장품 전시회 등도 큰 규모로 열면서 영향력을 과시하고 있다.

여섯 번째는 SNS 채널 판매다. 태국 소비층의 SNS 활용률은 동남아 국가중에서도 높은 편이다. 단순 소통뿐만 아니라 개인 대 개인(C2C) 제품 판매도 활발하게 이뤄지고 있다. 제품 판매는 주로 페이스북을 통해 이뤄지고 있고 에프커머스(f-commerce)라는 동남아시아의 독특한 현상을 만들었다. 이는 2015년 페이스북내 판매 플랫폼인 페이스북스토어를 탄생시키는 계기가 됐고, 2016년에는 페이스북페이먼트라는 전자결제 시스템도 연이어 개발되는 기폭제가 됐다.

일곱 번째 특징은 두껍고 매트한 메이크업, 톤타운 컬러 선호로 대표되는 메이크업 선호도다. 태국 소비자들은 가볍고 얇고 수분감 있는 메이크업을 즐기는 한국 소비자와 달리 오래전부터 잡티 없는 피부 표현과 땀에도 강한 두껍고 매트한 화장법을 선호해왔다.

한국의 내추럴 메이크업 트렌드가 소개되면서 쿠션 팩트 등 전반적인 메이크업 트렌드 변화도 감지되고 있으나, 여전히 두껍고 매트한 메이크업 선호도는 강세를 보이고 있다. BB/CC크림이 시장에서 주목받고 있고 파우더 제품류나 매트한 제형의 제품 등이 꾸준히 베스트셀러 상위에 오르고 있는 것이 이를 뒷받침한다.

연구원은 이같은 태국 시장 특성과 소비자 성향을 이해한 후, 시장에 접근해야 한다고 밝혔다. 태국 시장은 이제 단순히 ‘KOREA’로 통하는 시장이 아니라 브랜드 스토리를 바탕으로 한 탄탄한 브랜딩이 뒷받침돼야 성과를 낼 수 있다는 것이 연구원측 설명이다. 면밀한 시장조사와 함께 태국 소비자 이해, 유통 채널 전략, 타깃 소비자와 제품 설정, 효율적인 마케팅, 장기적인 브랜딩 전략, 바이어와 파트너십 등이 어우러져야 K-뷰티의 성공 사례로 올라설 수 있으리라는 분석이다.

.gif)

인기기사 TOP 10

맥스클리닉, ‘멜라토닌 샷 클렌징 폼’ 출시

맥스클리닉, ‘멜라토닌 샷 클렌징 폼’ 출시 바노바기, ‘무신사 메가스토어 성수’ 라인업

바노바기, ‘무신사 메가스토어 성수’ 라인업 여름 남성 피부 고민 해결 “토리든으로~”

여름 남성 피부 고민 해결 “토리든으로~” 7월 화장품 온라인 매출 전년동월대비 16.1%↑

7월 화장품 온라인 매출 전년동월대비 16.1%↑ 2026년 뷰티 핵심 트렌드, ‘F.I.N.D’로 읽는다

2026년 뷰티 핵심 트렌드, ‘F.I.N.D’로 읽는다 가성비 중시·궈차오 소비 확산에 중국 로컬 급부상

가성비 중시·궈차오 소비 확산에 중국 로컬 급부상 한-UAE CEPA 발효, K뷰티 중동 수출 ‘날개’

한-UAE CEPA 발효, K뷰티 중동 수출 ‘날개’ 떠오르는 K뷰티 유통채널 ‘약국’

떠오르는 K뷰티 유통채널 ‘약국’ 2026년 뷰티 시장, 정교한 ‘탐색의 시대’로 진입

2026년 뷰티 시장, 정교한 ‘탐색의 시대’로 진입 20대 주력 수출 품목에 ‘화장품’ 포함

20대 주력 수출 품목에 ‘화장품’ 포함

등록번호 : 코스메틱 매니아 뉴스(Cosmetic Mania News) 서울아00148(2005.12.14 등록) 발행·편집인 : 조병호

청소년보호책임자 : 조은선

주소 : 서울시 영등포구 선유로 146 이앤씨드림타워 1110호 (주)주간신문 CMN

Tel : (02)2628-5454Fax : (02)2628-5455Webmaster@cmn.co.kr

Copyright (c) 1999-2026 CMN All rights reserved.